2026 m. II ketvirčio elektros energijos rinkos apžvalga

Kainos Baltijos šalyse auga, tačiau Estijoje jos išlieka mažiausios

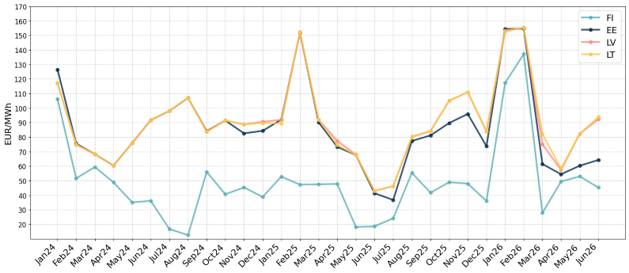

- Balandžio mėnesį kainos Suomijos ir Baltijos šalyse supanašėjo

- Gegužę ir birželį elektros kainos Baltijos šalyse kilo, didžiausią augimą fiksuojant Latvijoje ir Lietuvoje

- Trečiojo ketvirčio perspektyvos: Ramesnė vasara, auganti rizika rugsėjo mėnesį

Balandžio mėnesį kainos Suomijos ir Baltijos šalyse supanašėjo

Po nepastovios žiemos balandis buvo ramiausias šio ketvirčio mėnuo. Suomijos ir Baltijos šalių kainos suvienodėjo ir nusistovėjo siaurame intervale: Suomijoje vidutinė kaina siekė 49,5 EUR/MWh, Estijoje – 54,4 EUR/MWh, Latvijoje – 57,4 EUR/MWh, o Lietuvoje – 58,2 EUR/MWh. Suomijoje kainos pašoko nuo kovo mėnesį užfiksuoto itin žemo 27,8 EUR/MWh lygio, o Baltijos šalyse tuo pačiu laikotarpiu kainos mažėjo.

1 paveikslėlis 2024–2026 m. vidutinės mėnesio elektros energijos neatidėliotinų sandorių kainos

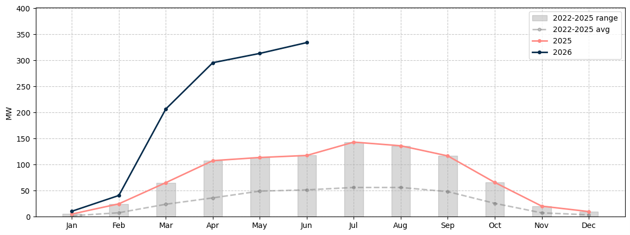

Kainų mažėjimą Baltijos šalyse lėmė keli veiksniai. Vėjo sąlygos Baltijos šalyse buvo palankesnės nei ilgalaikis vidurkis, o Suomijoje vėjo jėgainių generacija išliko artima įprastam daugiamečiam lygiui. Saulės elektrinių gamybos apimtys ir toliau augo ir prie elektros gamybos prisidėjo labiau nei ankstesniais metais, o didžiausią pokytį lėmė Latvijoje nuo praėjusio pavasario veikiantys papildomi saulės elektrinių pajėgumai. Latvijos vandens tėkmės energiją generuojančių hidroelektrinių gamybos pajėgumai taip pat grįžo į įprastą lygį po neįprastai blogų 2025 metų, todėl rinkoje padidėjo pigios vietinės elektros energijos pasiūla. Tuo tarpu Suomijoje dalis branduolinių jėgainių blokų balandžio mėnesį buvo sustabdyta planinei kasmetinei techninei priežiūrai, todėl sumažėjo elektros energijos perteklius regione, o elektros kainos Suomijoje išaugo, priartėdamos prie Baltijos šalių kainų.

2 paveikslėlis Vidutinės mėnesio saulės energijos gamybos apimtys Latvijoje

Gegužę ir birželį elektros kainos Baltijos šalyse kilo, didžiausią augimą fiksuojant Latvijoje ir Lietuvoje

Gegužės ir birželio mėnesiais kainos Baltijos šalyse nuosekliai augo, tačiau šis augimas regione buvo nevienodas. Didžiausias kainų augimas stebėtas Latvijoje ir Lietuvoje, kur vidutinės mėnesio kainos gegužės mėnesį pakilo iki 82 EUR/MWh, o birželio mėnesį dar šoktelėjo iki 92–94 EUR/MWh. Estijoje kainų augimas buvo šiek tiek nuosaikesnis. Čia kainos čia siekė 60 ir 64 EUR/MWh, o Suomijoje jos išliko žemiausios. Dėl to ketvirčio eigoje reikšmingai padidėjo kainų skirtumas tarp Estijos ir Latvijos – balandį jis siekė vos kelis eurus už Mwh, gegužę išaugo iki maždaug 22 EUR/MWh, o birželį šoktelėjo net iki 28 EUR/MWh. Vertinant visą ketvirtį, vidutinė elektros energijos kaina Estijoje išliko beveik nepakitusi, lyginant su tuo pačiu praėjusių metų laikotarpiu, o Latvijoje ir Lietuvoje ji buvo maždaug 15 EUR/MWh didesnė.

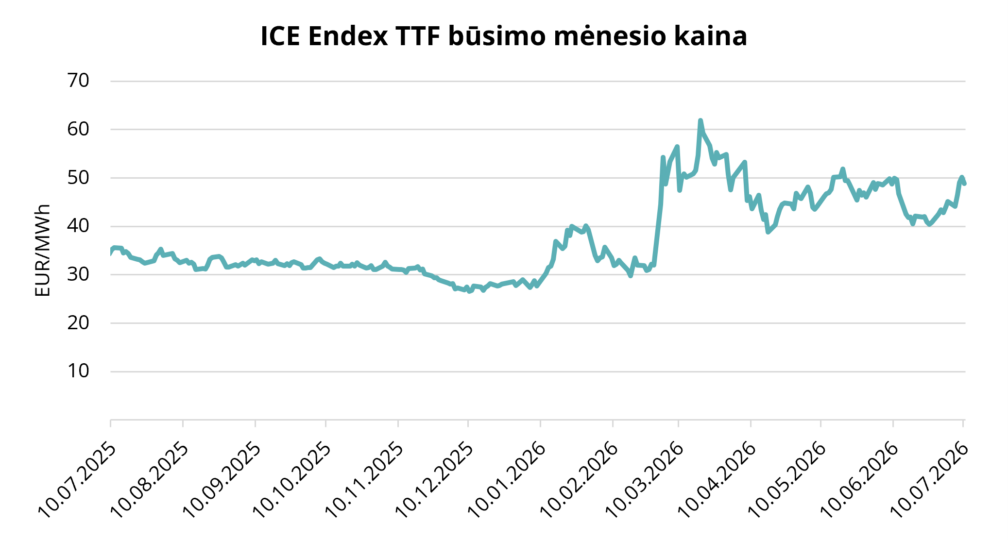

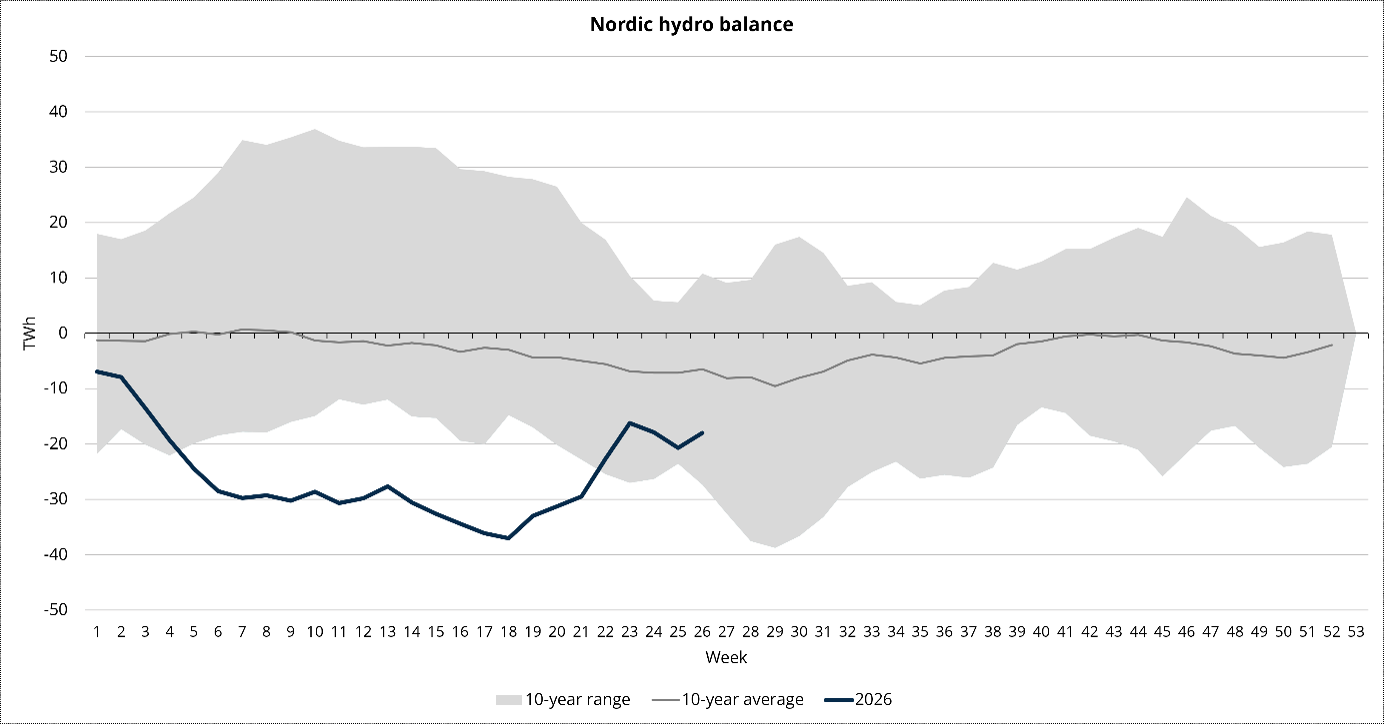

Elektros kainų augimą visame regione lėmė du pagrindiniai veiksniai. Vėjo jėgainių gamybos apimčių mažėjimas Baltijos šalyse sumažino vietinės elektros energijos pasiūlą. Dėl žemo vandens lygio Šiaurės šalių hidroelektrinių rezervuaruose ir išaugusių kuro sąnaudų Šiaurės ir kontinentinės Europos rinkoje kainos gerokai viršijo 2025 metų lygį, ypač dėl aukštesnių TTF gamtinių dujų kainų. Baltijos šalims tai ypač svarbu, nes Lietuva „NordBalt“ elektros jungtimi yra tiesiogiai sujungta su pietų Švedija, todėl SE4 prekybos zonos kainų lygis didele dalimi lemia į Baltijos šalis importuojamos elektros energijos kainą. Vidutinė SE4 prekybos regiono elektros energijos kaina gegužės ir birželio mėnesiais siekė apie 87–95 EUR/MWh, kai tuo pačiu praėjusių metų laikotarpiu ji buvo tik 37–55 EUR/MWh. Nors saulės jėgainių generacija išliko didelė ir vidurdienio valandomis padėjo užtikrinti žemesnes elektros kainas, didžiąją paros dalį regionas buvo priverstas naudotis brangesne importuojama elektros energija.

3 paveikslėlis Šiaurės šalių hidroelektrinių balansas

Estijos ir Latvijos elektros jungtis paaiškina, kodėl elektros kainų augimas regione buvo nevienodas. Prieinamas jungties pralaidumas buvo mažesnis, o perdavimo sistemų operatoriai didelę jo dalį rezervavo balansavimo rezervams užtikrinti, todėl komercinei prekybai liko mažai vietos. Kadangi elektros energijos srautai daugiausia buvo nukreipti į pietus, ribotas Estijos ir Latvijos jungties pralaidumas dažnai buvo visiškai išnaudojamas. Todėl Estijoje elektros energijos kainos išliko artimos žemoms kainoms Suomijoje, o Latvija ir Lietuva elektros energijos trūkumą turėjo kompensuoti brangesne importuojama energija iš Švedijos. Balandžio mėnesį šis apribojimas buvo gerokai mažiau reikšmingas, nes didesnės vietinės elektros energijos gamybos apimtys, įskaitant į įprastą lygį sugrįžusius Latvijos vandens tėkmės energiją generuojančių hidroelektrinių gamybos pajėgumus, sumažino poreikį importuoti elektros energiją per šią siaurąją perdavimo jungties vietą.

Trečiojo ketvirčio perspektyvos: Ramesnė vasara, auganti rizika rugsėjo mėnesį

Tikimės, kad liepą ir rugpjūtį nusistovės šiokia tokia ramybė. Vasaros sezonu elektros energijos paklausa sumažėja, o Suomijos branduolinės jėgainės turėtų veikti be sutrikimų, todėl galima tikėtis mažesnių elektros kainų. Tačiau rugsėjį tikėtinas kainų kilimas. Atvėsus orams elektros energijos paklausa auga, o apie 40 proc. Suomijos branduolinės energetikos pajėgumų planuojama sustabdyti techninės priežiūros darbams, įskaitant kasmetinį „Olkiluoto 3“ reaktoriaus sustabdymą. Tai sumažins pigios Suomijos elektros energijos pasiūlą, kuria pastaruoju metu džiaugėsi Baltijos šalys, todėl ketvirčio pabaigoje tikėtinas papildomas spaudimas elektros kainoms kilti.

Tikimės, kad skirtumas tarp elektros energijos kainų Estijoje ir Latvijoje išliks visą trečiąjį ketvirtį. Kol elektros jungties pralaidumas išliks ribotas, o elektros energijos srautai daugiausia bus nukreipiami į pietus, galima daryti prielaidą, kad Estijoje elektros energijos kainos ir toliau bus mažesnės nei Latvijoje ir Lietuvoje. Kaip įprasta, pagrindinis neapibrėžtumą lemiantis veiksnys ir toliau bus vėjo ir saulės elektrinių gamybos apimtys, o neįprastai vėjuota arba lietinga vasara Šiaurės šalyse galėtų sušvelninti situaciją. Kitas svarbus neapibrėžtumą lemiantis veiksnys yra gamtinių dujų rinka. Kadangi įtampa dėl JAV ir Irano konflikto vis dar nėra atslūgusi, bet koks TTF gamtinių dujų kainų šuolis greitai persiduotų į Šiaurės ir kontinentinės Europos elektros rinkas, iš kurių Baltijos šalys importuoja elektros energiją ir lemtų tolesnį elektros kainų augimą regione.