2026 m. ll ketvirčio gamtinių dujų rinkos apžvalga

Antrojo ketvirčio padėtį lemia geopolitinė įtampa

- Geopolitinė rizika smukdo dujų atsargų kaupimo sezoną

- Europos dujų saugyklos: lėtas ir pilnas struktūrinių iššūkių dujų atsargų kaupimo sezonas

- Kova dėl SGD krovinių tampa vis aršesnė

- Trečiojo ketvirčio perspektyvos: Prasideda lemiamas atsargų kaupimo etapas, augant konflikto atsinaujinimo rizikai

Geopolitinė rizika nustelbia dujų atsargų kaupimo sezoną

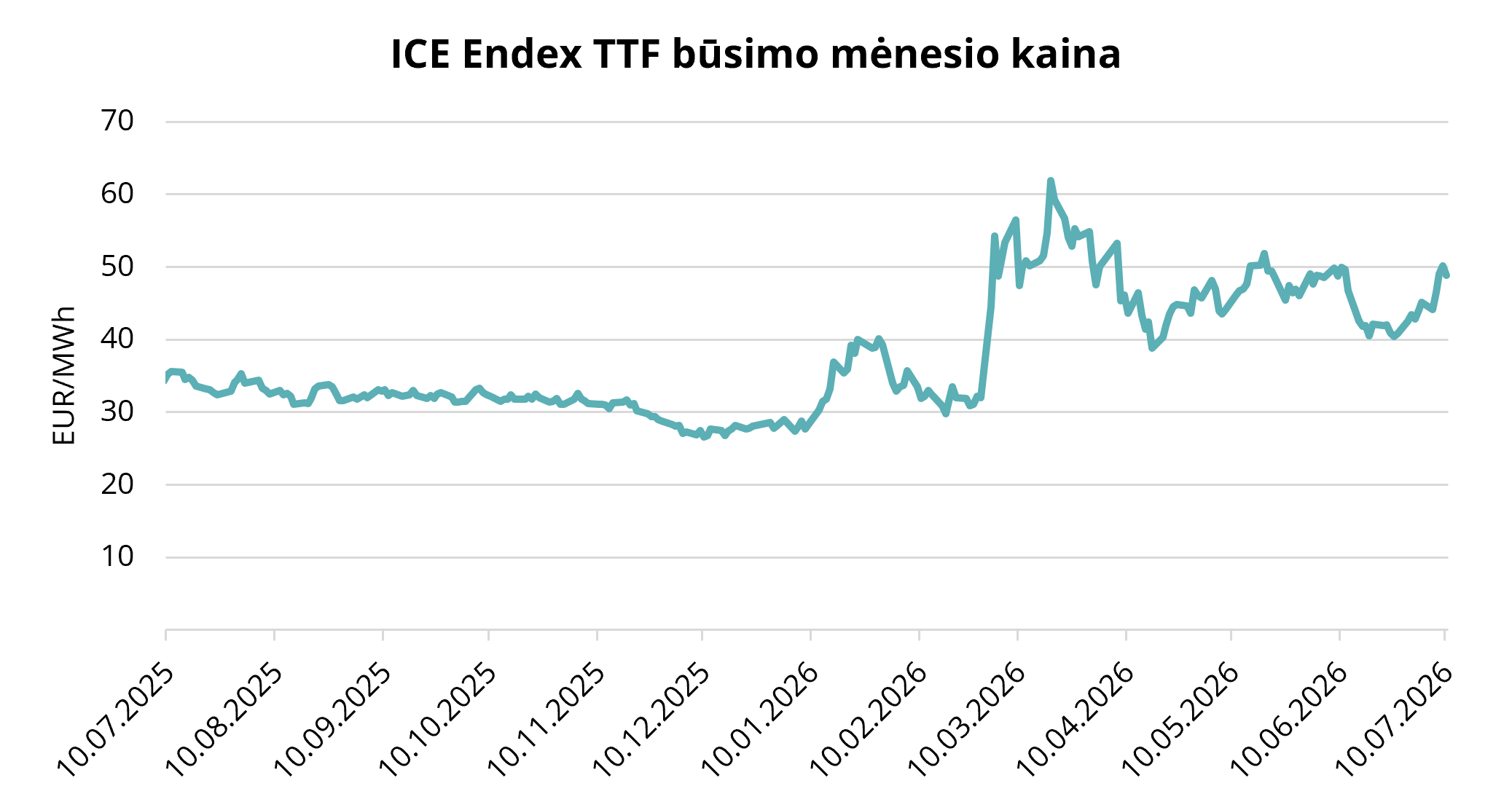

Pav. 1. Dujų kainos, „Refinitiv“

2026 m. antrasis ketvirtis prasidėjo tebesitęsiant pirmąjį ketvirtį dominavusiai krizei: karinis konfliktas tarp JAV ir Izraelio karas su Iranu, Hormūzo sąsiaurio uždarymas bei smūgis Kataro „Ras Laffan“ SGD kompleksui, dėl kurio, kaip vertinama, maždaug 17 proc. Kataro suskystintųjų gamtinių dujų gamybos pajėgumų buvo sustabdyta 3–5 metų laikotarpiui. Jei pirmąjį ketvirtį rinką sukrėtė pati konflikto pradžia, tai antrąjį ketvirtį pagrindiniu iššūkiu tapo rinkos bandymai tinkamai įvertinti užsitęsusį konfliktą, kurio nepavyko stabilizuoti. Visą ketvirtį dominavo tas pats scenarijus – paliaubos, jų pažeidimai ir nauja eskalacija. Tokia dinamika tęsiasi ir rengiant šią ataskaitą.

Pirmosios paliaubos, įvykusios tarpininkaujant Pakistanui, buvo sudarytos balandžio 8 d ir truko dvi savaites, tačiau balandžio 21 d. prezidentas Donaldas Trumpas paskelbė apie jų pratęsimą neribotam laikui. Rinka į tai sureagavo akimirksniu. ICE Endex TTF būsimo mėnesio gamtinių dujų ateities sandorių kaina, kuri pirmojo ketvirčio pabaigoje buvo virš 50 EUR/MWh, nuo balandžio 7 d. iki balandžio 8 d. per vieną prekybos sesiją nukrito maždaug 15 proc. Tai buvo aiškiausias įrodymas, kad artimiausio laikotarpio ateities sandorių kreivę tuo metu visų pirma formavo ne esminiai rinkos veiksniai, o geopolitinės naujienos. Vis dėlto nuo pat pradžių buvo aišku, kad paliaubos yra trapios. Balandžio ir gegužės mėnesiais abi konflikto šalys jas ne kartą pažeidė, todėl visą antrąjį ketvirtį gamtinių dujų rinkoje išliko kainų svyravimo rizika.

Reikšmingesnis diplomatinis proveržis įvyko birželio 17 d., JAV ir Iranui pasirašius susitarimo memorandumą, kuriuo siekiama užbaigti karinį konfliktą ir atidaryti Hormūzo sąsiaurį laivybai, numatant 60 dienų laikotarpį sudėtingesniems klausimams, tokiems kaip Irano branduolinė programa, Hormūzo sąsiaurio administravimo tvarka bei maždaug 6 mlrd. JAV dolerių vertės įšaldyto Irano turto atlaisvinimas. Rinkos dalyviai šį susitarimą įvertino kaip iki tol ženklą, kad konfliktas gali būti išspręstas ilgesniam laikui, dėl to didžiąją birželio dalį TTF gamtinių dujų kainos mažėjo, nes rinka palaipsniui įvertino tikimybę, kad SGD srautai iš Kataro palaipsniui grįš į įprastą lygį.

Tokios optimistinės nuotaikos truko neilgai. Liepos 7–8 d. Iranas Hormūzo sąsiauryje atakavo tris komercinius tanklaivius ir vieną Kataro suskystintų gamtinių dujų gabenimo laivą. Atsakydamos į tai, Jungtinės Valstijos atsakė smūgiais maždaug 80–90 taikinių Irano teritorijoje, panaikino sankcijų išimtį, kuri iki tol leido Iranui tęsti naftos eksportą, o prezidentas Donaldas Trumpas NATO viršūnių susitikime Ankaroje pareiškė, kad paliaubos „baigėsi“, tačiau paliko galimybę tęsti diplomatines derybas. Iranas atsakė smūgiais su JAV susijusiems objektams Bahreine ir Kuveite. TTF būsimo mėnesio kaina, kurioje tuo metu jau atsispindėjo 2026 m. rugpjūčio mėnesio kontraktas, vėl pakilo ir priartėjo prie 50 EUR/MWh ribos (žr. 1 pav.). Rengiant šią ataskaitą, tebėra neaišku, kaip situacija rutuliosis toliau.

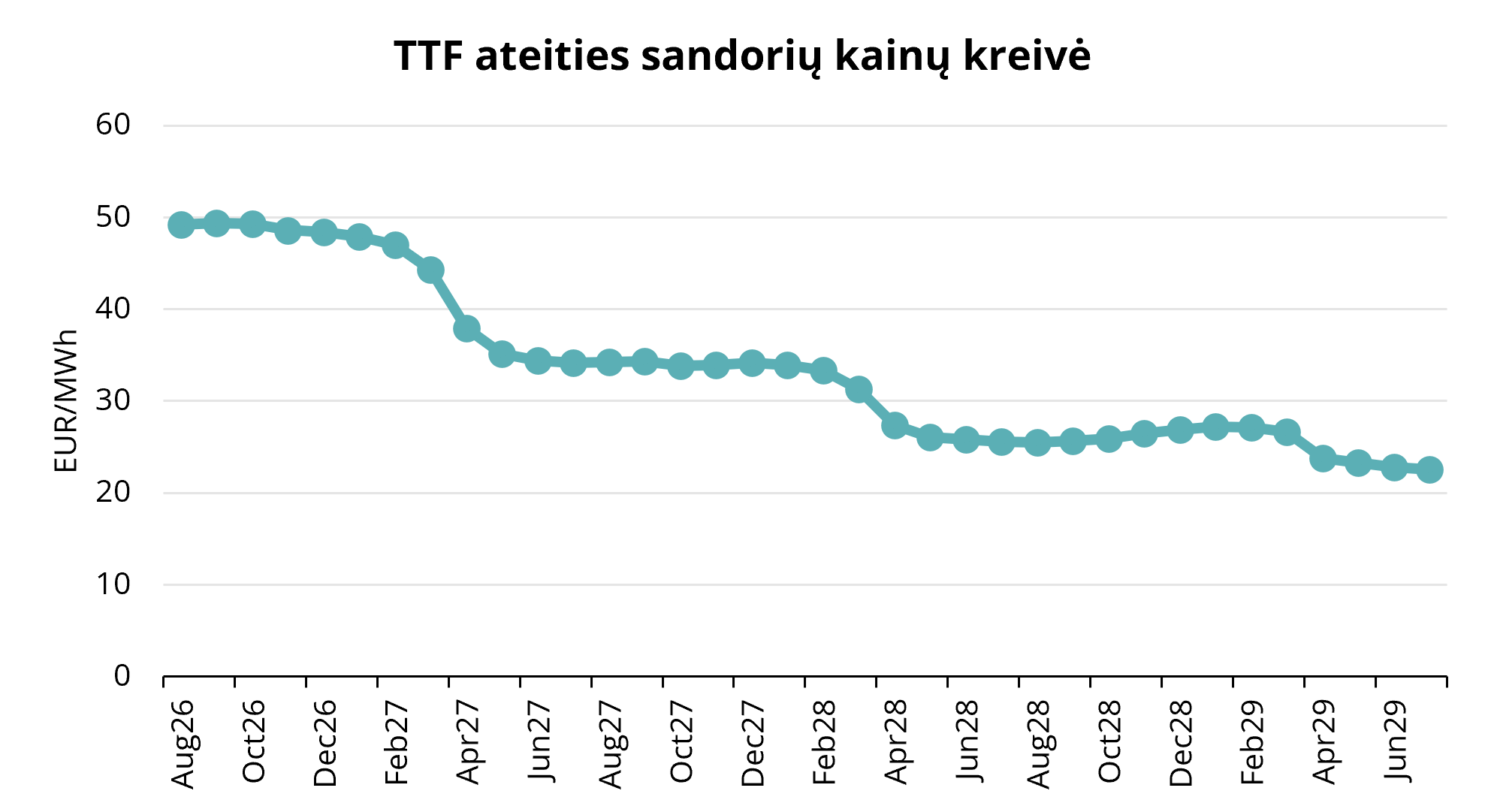

2 paveikslėlis. TTF ateities sandorių kainos, „Refinitiv“

2026 m. antrąjį ketvirtį vidutinė ICE Endex TTF būsimo mėnesio kaina siekė 45,635 EUR/MWh. Artimiausio mėnesio, t.y., 2026 m. rugpjūčio, ateities sandorių kaina birželio 30 d. buvo 43,44 EUR/MWh.

2026 m. kovo mėn. TTF ateities sandorių kreivė perėjo į būseną, kai esama kaina yra didesnė už vėlesnių laikotarpių kainą. Tai reiškia, kad išankstinių kainų kreivėje kiekvieno mėnesio kaina yra mažesnė už ankstesniojo ir tokia rinkos padėtis išliko iki šiol (žr. 2 pav.). Ateities sandorių kreivėje matomas ryškus kainų kritimas tarp 2027 m. kovo ir balandžio mėnesių, o likusioje 2027 m. kalendorinių metų dalyje taip pat kaina išlieka aukštesnė nei vėlesnių sandorių.

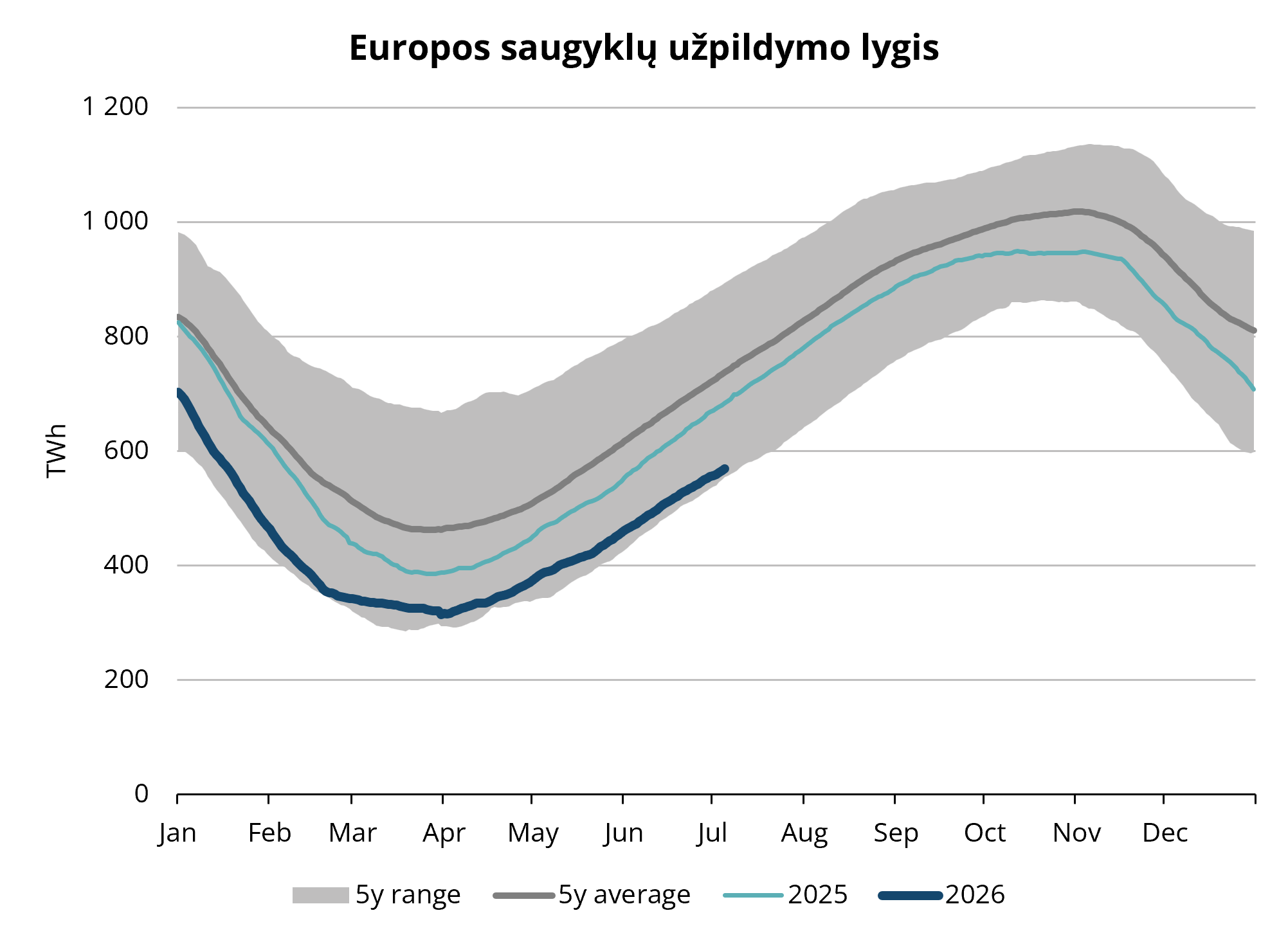

Europos dujų saugyklos: Lėtas ir pilnas struktūrinių iššūkių dujų atsargų kaupimo sezonas

Antrąjį ketvirtį Europa pasitiko nepalankioje padėtyje – pirmojo ketvirčio pabaigoje dujų saugyklos buvo užpildytos žemiau 30 % bendros talpos ir tai buvo vienas žemiausių atsargų lygio rodiklių sezono pradžioje per pastaruosius kelerius metus. Pagrindinė antrojo ketvirčio problema buvo, ar dujų atsargų pildymo tempas leis pasiekti įprastą užpildymo lygį ir kol kas atsakymas yra neigiamas.

Atsistatymas vyko, tačiau lėčiau. Nuo mažesnio nei 30 proc. lygio dujų saugyklų užpildymas iki birželio pabaigos išaugo beveik iki 50 proc. Nors absoliutūs skaičiai rodo reikšmingą padidėjimą, bendras ES dujų saugyklų užpildymo lygis vis dar maždaug 15 procentinių punktų atsilieka tiek nuo praėjusių metų to paties laikotarpio, tiek nuo pastarųjų penkerių metų sezoninio vidurkio (žr. 3 pav.). Analitikų prognozės dėl to, kokį lygį pasieks ES saugyklos pasibaigus kaupimo sezonui, šiek tiek skiriasi, tačiau pagal bazinį scenarijų saugyklų užpildymas sieks 75–78 proc. Toks atsargų lygis būtų pakankamas, jei žiema būtų nešalta, tačiau liktų mažiau galimybių klysti, jei žiema pasirodytų šaltesnė nei įprasta.

3 paveikslėlis. Europos dujų atsargos, 2020–2025 m., AGSI+

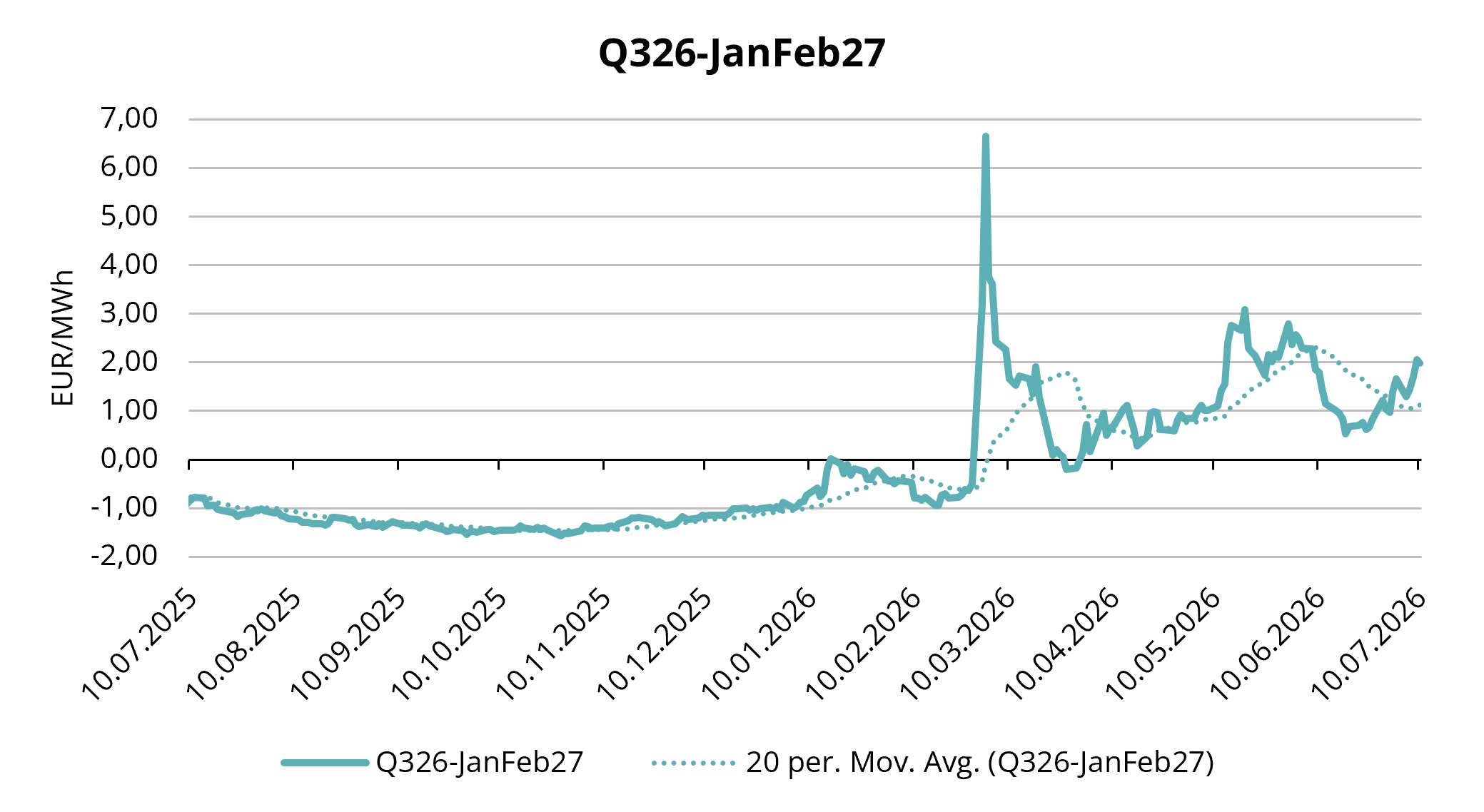

Nuo pirmojo ketvirčio rinkos ekonominiai veiksniai iš esmės nepasikeitė į palankesnę pusę. Didžiąją antrojo ketvirčio dalį TTF ateities sandorių kreivė išliko tokioje būsenoje, kai esamos kainos yra aukštesnės, nei būsimo laikotarpio, o tai reiškia, kad vasaros laikotarpio dujos yra brangesnės už žiemos laikotarpio. Tai yra priešinga kainų tendencijai, kuri įprastai skatina saugyklų operatorius kaupti dujų atsargas vasaros laikotarpiu (žr. 4 pav.). Dėl tokios padėties rinkoje beveik išnyksta ekonominė paskata rinkos dalyviams kaupti dujas vien tik dėl komercinių motyvų, todėl atsargų pildymo našta ir toliau tenka intervencinėms politinėms priemonėms, o ne kainų arbitražui. Italija ir šiemet naudoja tiesioginę skatinimo schemą, pagal kurią rinkos dalyviams kompensuojami neigiami vasaros ir žiemos kainų skirtumai, o šis mechanizmas buvo perimtas iš ankstesnio dujų kaupimo ciklo. Vokietija, kuriai dėl jos centrinės padėties Šiaurės Vakarų Europos dujotiekių tinkle tenka didžiausia struktūrinė dujų saugyklų rizika, kol kas susilaiko nuo tiesioginio įsikišimo.

4 paveikslėlis. 2026–2027 m. sezono vasaros–žiemos kainų skirtumas, „Refinitiv“

Verta paminėti dar du spaudimą rinkoje didinančius veiksnius. Pirma, lėtas ir netolygus Kataro SGD tiekimo atsigavimas reiškia, kad Europa kol kas negali tikėtis, kad bus atstatytas ikikarinis tiekimo lygis, kas palengvintų dujų saugyklų užpildymo procesą. Antra, kaip aptariama toliau, birželio–liepos mėnesių karščio bangos didina gamtinių dujų paklausą būtent tada, kai kiekvienas papildomas SGD krovinys idealiu atveju turėtų būti nukreipiamas į dujų saugyklas. Kainų struktūra, kai esamos kainos yra aukštesnės, nei būsimo laikotarpio, dar nevisiškai atsistačiusi SGD tiekimo grandinė ir dėl karščio išaugusi gamtinių dujų paklausa elektros energijos gamybos sektoriuje lemia, kad, dujų atsargų kaupimo sezonas, nors ir vyksta, bet vis dar reikšmingai atsilieka nuo lygio, kurį Europa norėtų pasiekti iki šildymo sezono likus maždaug keturiems mėnesiams.

Kova dėl SGD krovinių tampa vis aršesnė

Jeigu pirmąjį ketvirtį daugiausia dėmesio buvo skiriama pirminiam rinkos sukrėtimui, kai per labai trumpą laiką buvo prarasta maždaug penktadalis pasaulinių SGD tiekimo pajėgumų, tai antrąjį ketvirtį pagrindiniu klausimu tapo tai, kuris regionas pirmasis prisiims šio sutrikimo naštą ir dažniausiai atsakymas buvo Azija, o ne Europa. Kataro SGD kroviniai, kurie įprastomis sąlygomis būtų buvę nukreipti į vakarus, buvo perorientuoti į Persijos įlankos regiono vidaus rinką ir Azijos pirkėjams. Kadangi Kataro SGD tiekimas atsistatė tik palaipsniui ir tik iš dalies, didžiausią šio sutrikimo poveikį patyrė Europa – regionas, kuris, priešingai nei daugelis Azijos šalių, nėra pakankamai apsisaugojęs ilgalaikėmis SGD tiekimo sutartimis.

Birželį Azijos SGD neatidėliotinų sandorių paklausa pasiekė aukščiausią lygį per pastaruosius penkis mėnesius, o tam įtakos turėjo karščio banga Japonijoje ir dėl pramonės atsigavimo išaugusi paklausa Kinijoje. Europai tai turi tiesioginę įtaką, nes kiekvienas SGD krovinys, kurį Azijos pirkėjams pavyksta užsitikrinti, yra krovinys, kuris nepateks į Europos rinką. Skirtumas tarp Azijos ir Europos SGD kainų ir toliau išlieka svarbiu rizikos veiksniu Europos pirkėjams ir tai yra struktūrinis signalas, rodantis, į kurį regioną greičiausiai bus nukreiptas kiekvienas papildomas SGD krovinys, kai du regionai konkuruoja dėl ribotos lanksčių tiekimo apimčių pasiūlos.

Europa tuo pat metu patyrė ir panašų spaudimą vidaus rinkoje. Neįprastai anksti prasidėjusios ir itin intensyvios karščio bangos – pirmoji nuo gegužės pabaigos, o dar stipresnė antroji – nuo birželio 17 d., kai Prancūzija užfiksavo aukščiausią oro temperatūrą nuo stebėjimų pradžios 1947 m. (40,9 °C Paryžiuje), o Vokietijoje temperatūra taip pat viršijo 41 °C, smarkiai išaugino elektros energijos paklausą dėl padidėjusio poreikio atsivėsinti („Eurelectric“ duomenimis, Prancūzijos paros elektros energijos paklausa per dvi savaites išaugo beveik 20 proc.), kai tuo metu vėjo energijos gamyba sumažėjo ir EDF pradėjo riboti branduolinių elektrinių elektros gamybą dėl upių vandens temperatūros ir aušinimo vandens naudojimo apribojimų, trūkstamą elektros energijos kiekį užtikrino dujomis ir anglimi kūrenamos elektrinės, tapusios ribiniais elektros gamybos šaltiniais.

Tokios situacijos rezultatas – reikšminga ir toliau auganti Europos gamtinių dujų vartojimo dalis šį ketvirtį buvo nukreipta elektros energijos gamybai vėsinimo poreikiams tenkinti, o ne dujų atsargoms saugyklose papildyti. Vidaus rinkos paklausą didinę karščiai ir Azijos konkurencija dėl SGD krovinių vienu metu darė spaudimą tai pačiai ribotai lanksčių SGD tiekimo apimčių pasiūlai iš skirtingų krypčių, dar labiau apsunkindami pirmiau aptartą lėtą dujų atsargų kaupimą.

Trečiojo ketvirčio perspektyvos: Prasideda lemiamas atsargų kaupimo etapas, augant konflikto atsinaujinimo rizikai

Įžengdama į trečiąjį ketvirtį, Europos gamtinių dujų rinka ir toliau susiduria su neišspręstomis antrojo ketvirčio problemomis. Pagrindinis III ketvirčio iššūkis yra tas, kad dujų atsargos tebėra reikšmingai mažesnės nei tuo pačiu laikotarpiu praėjusiais metais ir nesiekia pastarųjų penkerių metų sezoninio vidurkio. Tuo pat metu dujų atsargų kaupimo tempai vis dar neleidžia pasiekti Europos Sąjungos sušvelninto 80 proc. dujų saugyklų užpildymo tikslo, o laiko šiam trūkumui užpildyti iki prasidedant žiemos paklausos sezonui lieka vis mažiau.

Atsinaujinęs Irano ir JAV konfliktas išlieka pagrindinė artimiausio laikotarpio rizika. Kadangi, baigiant rengti šią ataskaitą, abi konflikto šalys jau kelias dienas iš eilės keitėsi kariniais smūgiais, III ketvirčio scenarijus išlieka labai platus – nuo naujo įtampos mažinimo tarpininkaujant Pakistanui ar Persijos įlankos valstybėms (toks scenarijus šiais metais jau pasikartojo du kartus), iki ilgalaikio karo veiksmų atsinaujinimo, kuris dar labiau atitolintų Kataro SGD tiekimo grįžimą į ikikarinį lygį.

Dujų saugyklų padėtis išlieka įtempta, tačiau vis dar valdoma. Pakankamą dujų atsargų lygį rudens pradžioje pasiekti vis dar įmanoma, jeigu liepos ir rugpjūčio mėnesiais dujų atsargų kaupimo tempai reikšmingai išaugtų, tačiau tam ir toliau reikės valstybės pagalbos – papildomų skatinimo priemonių, o ne vien rinkos kainų signalų, kadangi iš ateities sandorių kreivės kol kas nesimato, kad rinka išeitų iš padėties, kai esamos kainos yra aukštesnės, nei būsimo laikotarpio. Kalbant apie paklausą, tikėtina, kad užsitęsusios karščio bangos Azijoje ir tolesnis Kinijos pramonės atsigavimas išlaikys JKM SGD kainas aukštame lygyje bei skatins stiprią konkurenciją dėl lanksčių SGD tiekimo apimčių, kuri vyravo visus šiuos metus. Tuo tarpu Europą vėl užklupus ekstremalaus karščio bangoms (ši rizika išlieka reali, atsižvelgiant į ankstyvas ir intensyvias šių metų karščio bangas), didesnė gamtinių dujų dalis ir vėl būtų nukreipta elektros energijos gamybai, o ne dujų saugyklų užpildymui.

Atsižvelgiant į visus šiuos veiksnius, tikėtina, kad III ketvirtį Europos gamtinių dujų kainų dinamika ir toliau labiau priklausys ne nuo pačios Europos rinkos svarbiausių veiksnių, o nuo trijų tarpusavyje susijusių elementų: konflikto Artimuosiuose Rytuose eskalacijos rizikos, SDG suvartojimo Azijos rinkoje tempo ir oro sąlygų nulemtos elektros gamybos sektoriaus gamtinių dujų paklausos abiejuose kontinentuose. Tikėtina, kad kainų svyravimai rinkoje išliks reikšmingi, o galutinis dujų atsargų kaupimo sezono rezultatas – ar Europa pasitiks žiemą sukaupusi pakankamai atsargų, ar tik užsitikrinusi minimalią „pagalvę“ – greičiausiai paaiškės tik trečiojo ketvirčio pabaigoje.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.