2023 m. 3 ketvirčio gamtinių dujų rinkos apžvalga

Ateinančiai žiemai esame pasiruošę

- Kainų svyravimai trečiąjį ketvirtį

- Šiai žiemai dujų tiekimas užtikrintas

- Pirma kartą po karo Ukrainoje pradžios, Baltijos šalių ir Suomijos dujų poreikis didėja

- Streikai Australijoje pabrėžia pasaulinę SGD rinką

- Ko tikėtis iš ateinančios žiemos

Paveikslas 1. Gamtinių dujų kaina, Refinitiv

Kintančios kainos trečiąjį ketvirtį

Vidutinė Europos gamtinių dujų TTF kaina 2023 m. trečiąjį ketvirtį buvo 32,23 EUR/MWh. Pirmąjį ketvirčio mėnesį – liepą, kainos vis dar mažėjo, ko nematėme nuo 2022 m. vasaros pabaigos. Rugpjūčio mėnuo vėl visiems priminė kainų nestabilumą dujų rinkoje – buvo pastebimas didelis 35 % kainų šuolis. Tai lėmė galimas gamtinių dujų tiekimo sutrikimas Australijoje (išsamiau tai aptarsime ketvirtame skyriuje).

Artimiausio 2023 m. lapkričio mėn., TTF išankstinė kaina rugsėjo 29 d. siekė 41,859 EUR/MWh. Visą trečiąjį ketvirtį rinkoje buvo įvairių kainų pokyčių. Iššūkius tiekimo srityje, ypač Norvegijos dujų telkinių priežiūros darbus ir galimus Australijos SGD eksporto sutrikimus, kompensavo gana stabili paklausa, saugyklos buvo pildomos nuosekliu tempu, neskubant.

Paveikslas 2. Gamtinių dujų išankstinės kainos, Refinitiv

Žvelgiant į diagramą, kainos pirmoje jos dalyje yra mežesnės, matome, kad kainos žiemą turėtų būti didesnės nei šiuo metu. Rugsėjo 29 d. žiemos mėnesių kaina buvo 45-47 EUR/MWh (žr. 2 pav.).

Šiai žiemai dujų tiekimas užtikrintas

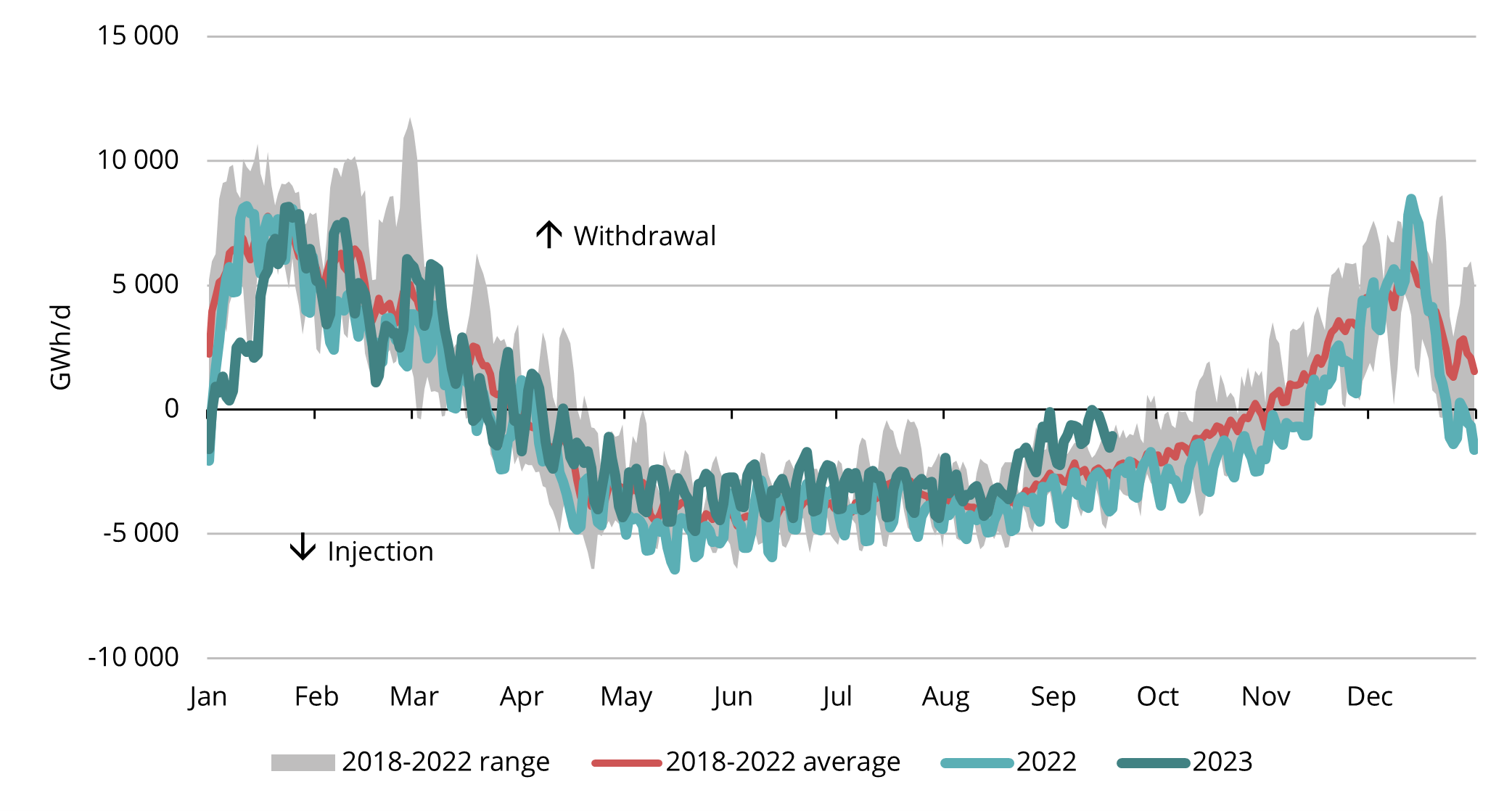

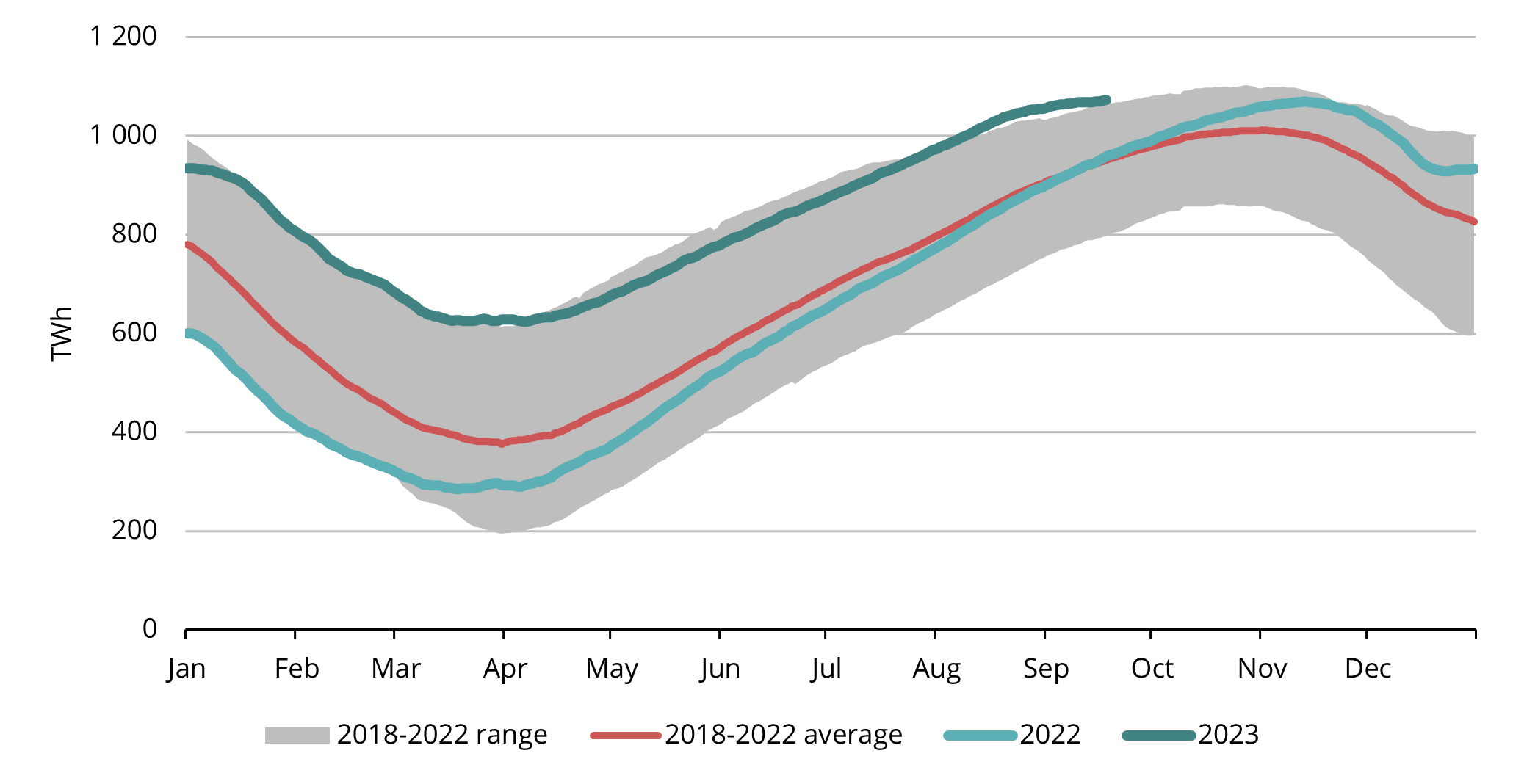

Dujų saugyklos atlieka svarbų vaidmenį užtikrinant tiekimo saugumą Europoje, ypač dėl to, kad dėl šaltesnių orų poreikis žiemą didėja. Saugyklos užpildomos vasaros metu, o apie lapkritį pereina į išsiurbimo režimą –reikalingas papildomas tiekimas (žr. 3 pav.). Rugsėjo pabaigoje atsargų lygis Šiaurės Vakarų Europoje yra beveik 95% pajėgumų (Refinitiv), o tai yra žymiai didesnis skaičius nei istorinis vidurkis (žr. 4 pav.). Pavyzdžiui, pagal Europos Sąjungos reglamentus iki lapkričio 1 d. yra įpareigoti saugoti 90 proc. Tai reiškia, kad Europa sugebėjo pasiekti beveik geriausią įmanomą scenarijų ir yra visiškai pasiruošusi artėjančiai žiemai.

Paveikslas 3. Sezoninis įsiurbimas ir išsiurbimas Europos saugyklose 2018-2023, AGSI+

Paveikslas 4. Dujų kiekis Europos saugyklose, 2018-2023, AGSI+

Pirmą kartą po karo Ukrainoje pradžios, Baltijos šalių ir Suomijos dujų poreikis didėja

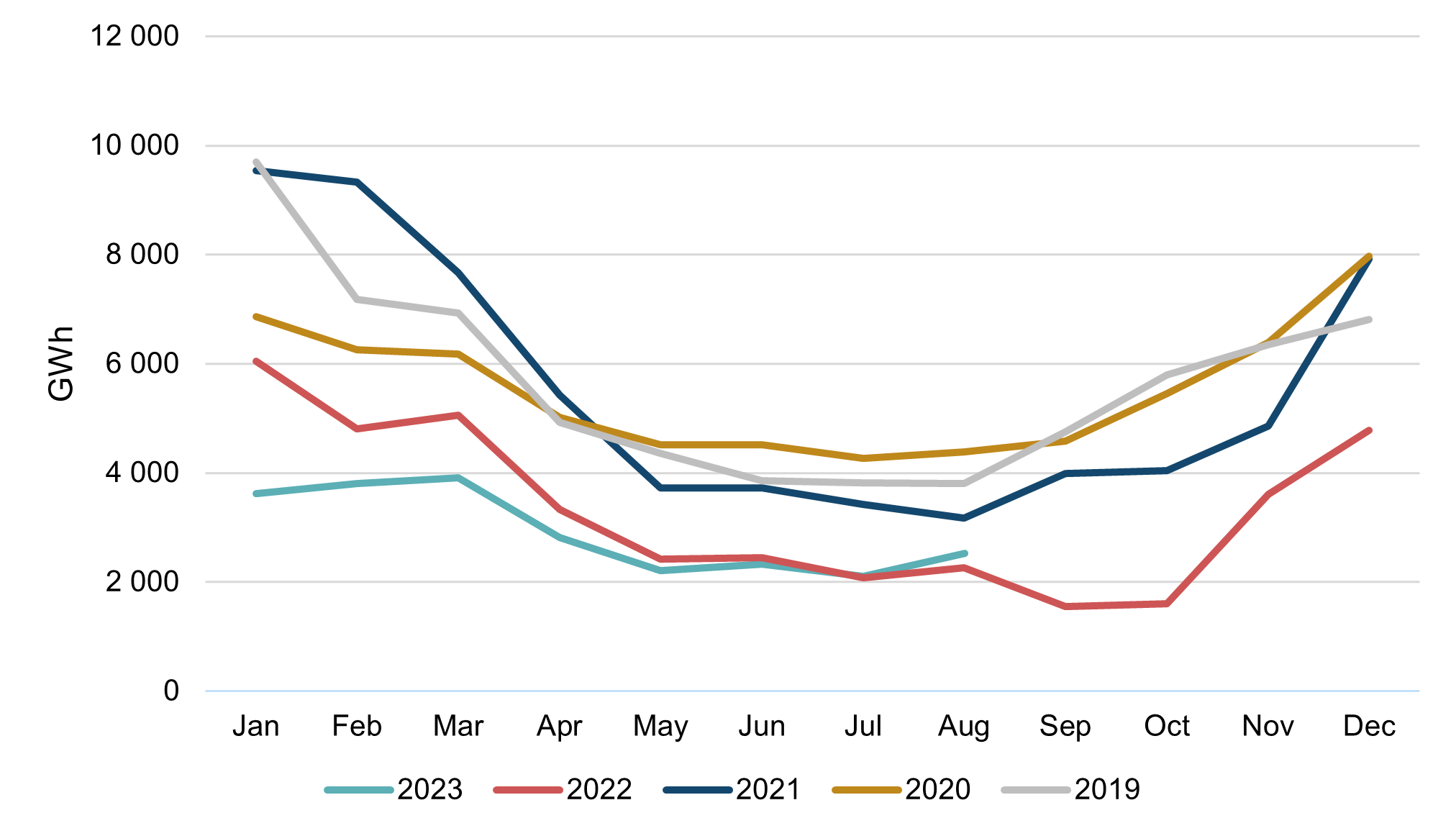

Paveikslas 5. Suomijos ir Baltijos šalių gamtinių dujų suvartojimas kartu , 2019-2023, Argus

Dujų suvartojimas Europos Sąjungoje ir toliau mažėjo. 2023 metų liepą, palyginti su tuo pačiu laikotarpiu pernai, sumažėjo 7% (Argus). Tačiau namų rinkoje liepos mėn. buvo svarbus poslinkis. Tai buvo pirmasis mėnuo po karo Ukrainoje, kai bendras Baltijos ir Suomijos dujų suvartojimas viršijo praėjusių metų kiekį tą patį mėnesį. Liepos mėn. metinis augimas sudarė maždaug 1 proc., padidėjus nuo 2,07 TWh iki 2,1 TWh. Rugpjūčio mėnesį šis skaičius išaugo iki 12%, nuo 2,27 TWh iki 2,53 TWh. Tačiau abu skaičiai išlieka žymiai mažesni, palyginti su metais iki 2022 m. (žr. 5 pav.).

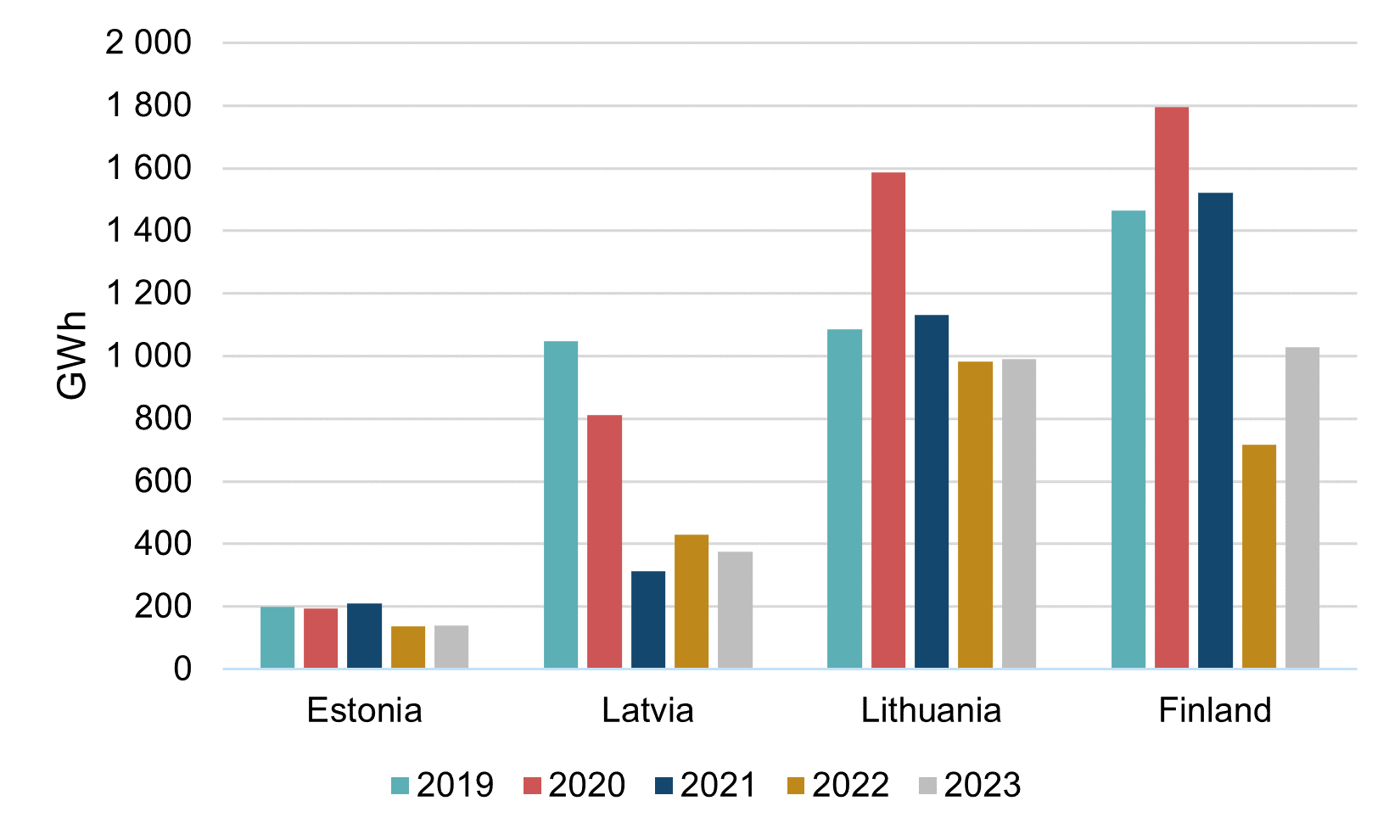

Paveikslas 6. Baltijos šalių ir Suomijos gamtinių dujų suvartojimas rugpjūčio mėnesį, 2019-2023, Argus

Svarbu pažymėti, kad mūsų regiono šalių vartojimo skirtumai yra gana dideli. Atidžiau pažvelgus į rugpjūčio mėnesio suvartojimo skaičius (žr. 6 pav.), akivaizdu, kad regiono bendro vartojimo augimą per metus pirmiausia lėmė Suomija, kur vartojimas per tą laikotarpį išaugo daugiau nei 43%. Kita vertus, Estijoje ir Lietuvoje, palyginti su 2022 m., rugpjūčio mėn. suvartojimas buvo gana stabilus, o Latvijoje dujų suvartojimas toliau mažėjo.

Pagrindinė Suomijos dujų vartojimo augimo priežastis buvo elektros energijos gamyba. Elektros kainoms Suomijoje šoktelėjus iki aukščiausio 2023 m. lygio, atsirado didelė paskata naudoti dujas (Argus). Analizuojant bendro paklausos atsigavimo galimybes, akivaizdu, kad mažesnės kainos skatina vartotojus grįžti prie dujų naudojimo. Tačiau norint, kad paklausa atsigautų iš esmės, būtina toliau mažinti kainas.

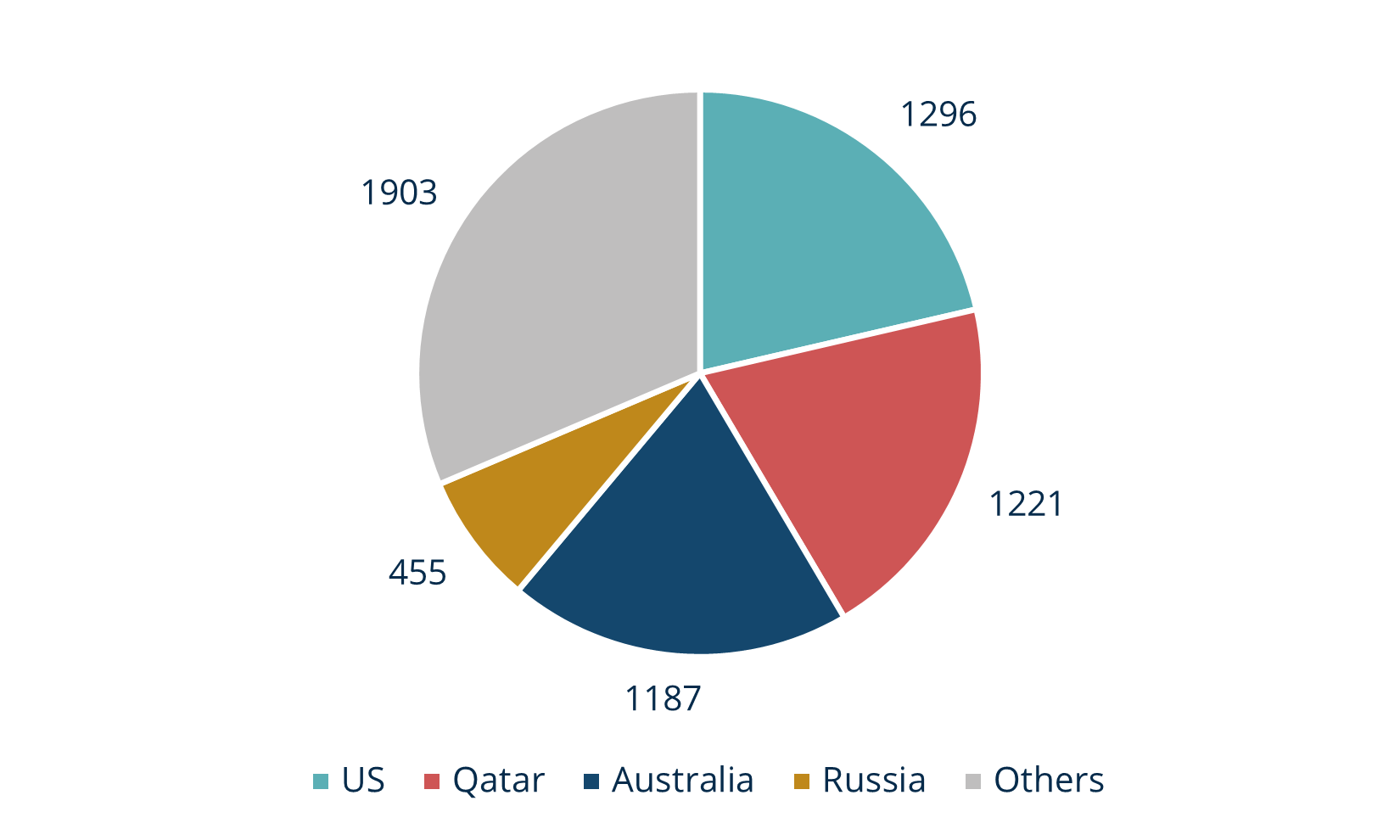

Streikai Australijoje pabrėžia pasaulinę SGD rinką

Rugpjūčio mėnesį du svarbūs SGD gamintojai Australijoje – Chevron Corp. ir Woodside Energy Group Ltd. – susidūrė su gresiančia streiko grėsme, nes darbuotojų sąjungos išreiškė nepasitenkinimą esamomis darbo sąlygomis. Nors Australija 2022 m. buvo didžiausia SGD eksportuotoja, JAV ir Kataras ją nuvertė iš šios pozicijos. Nepaisant to, Australija vis dar eksportuoja apie 20% pasaulio SGD, tiksliau, 1187 TWh yra jų numatomas eksporto skaičius 2023 m. (žr. 7 pav.). „Chevron“ ir „Woodside“ priklausantys įrenginiai sudaro maždaug pusę eksporto apimties. Nepaisant to, kad beveik visos Australijoje pagamintos SGD yra siunčiamos į Azijos rinkas, o ne į Europą, Europos kainos vis tiek smarkiai išaugo, nes kainos pakilo iki 35%.

Paveikslas 7. Prognozuojamas SGD tiekimas 2023 (TWh), Argus

Tokį poveikį galima paaiškinti tuo, kad Azija ir Europa konkuruoja dėl to paties SGD tiekimo. Tuo atveju, jei Australija ar kiti tiekėjai, pirmiausia pristatantys gamtines dujas į Aziją, sumažintų gamybą, Azija būtų priversta užtikrinti iš pradžių Europai skirtus krovinius. Tai neišvengiamai padidintų kainas visuose regionuose, įskaitant Europą.

Tai pabrėžia pasaulinį SGD rinkos aspektą, kai pasiūlos ir paklausos pokyčiai turi įtakos kainoms skirtinguose regionuose. Šiais laikais Europos dujų rinka daro įtaką įvykiams ir kituose žemynuose.

Laimei, „Woodside“ greitai pasiekė susitarimą su darbuotojų profesine sąjunga, atnešdama palengvėjimą rinkai ir atstatydama kainas iki tokio lygio, kokios buvo prieš streiką. „Chevron“ darbuotojų sąjunga turėjo įtraukti Australijos sąžiningo darbo komisiją, tačiau susitarimas buvo pasiektas ir situacija buvo išspręsta, o Australijos SGD eksportui įtakos nebuvo.

Ko tikėtis iš ateinančios žiemos

Kainų augimas žiemą yra normali tendencija, tačiau dabartiniai rinkos rodikliai didelio kainų šuolio nerodo. Diagramoje pavaizduotas apie 10 % augimas (žr. 2 pav.). Nepaisant to, kainoms energijos rinkose didelę įtaką daro oro sąlygos, kurios, deja, bet yra gana nenuspėjamos. Vadinasi, paros kainose tikrai matysime tam tikrą svyravimą, būdingą natūraliam energijos rinkų nepastovumui, nes kasdieniai temperatūrų pokyčiai stipriai paveiks paklausą. Tačiau dujų saugyklos artėja prie pilno užpildymo, o tai labai svarbu dujų tiekimo užtikrinimui. Be to, lyginant su praėjusia žiema, buvo sukurti nauji pristatymo maršrutai ir nauji terminalai jau pilnai veikia visoje Europoje (mūsų regione Inkoo terminalas Suomijoje pradėjo veikti pavasarį). Šie veiksniai rodo, kad fizinio dujų deficito nėra, o tai lemia mažesnes kainas, palyginus su praėjusios žiemos kainomis.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.