Pav. 1. Dujų kainos, „Refinitiv“

Pav. 1. Dujų kainos, „Refinitiv“

Po gana ramaus rugsėjo ir spalio Europos gamtinių dujų kainos lapkritį ir gruodžio pradžioje reikšmingai sumažėjo. ICE biržos TTF indeksas būsimo mėnesio ateities sandorių kaina trečiąjį ketvirtį užbaigė ties 31,41 EUR/MWh riba ir gruodį krito iki 26,53 EUR/MWh – žemiausio lygio nuo 2024 m. balandžio mėnesio (žr. 1 pav.).

Tokį kainų mažėjimą iš esmės lėmė švelnūs orai ir pakankama pasiūla. Daugiametį vidurkį viršijanti žiemos temperatūra didžiojoje Europos dalyje sumažino šildymo poreikį, o dideli suskystintų gamtinių dujų srautai į Europą, atšaukti kroviniai ir silpna paklausa Azijos rinkose dar labiau spaudė kainas žemyn.

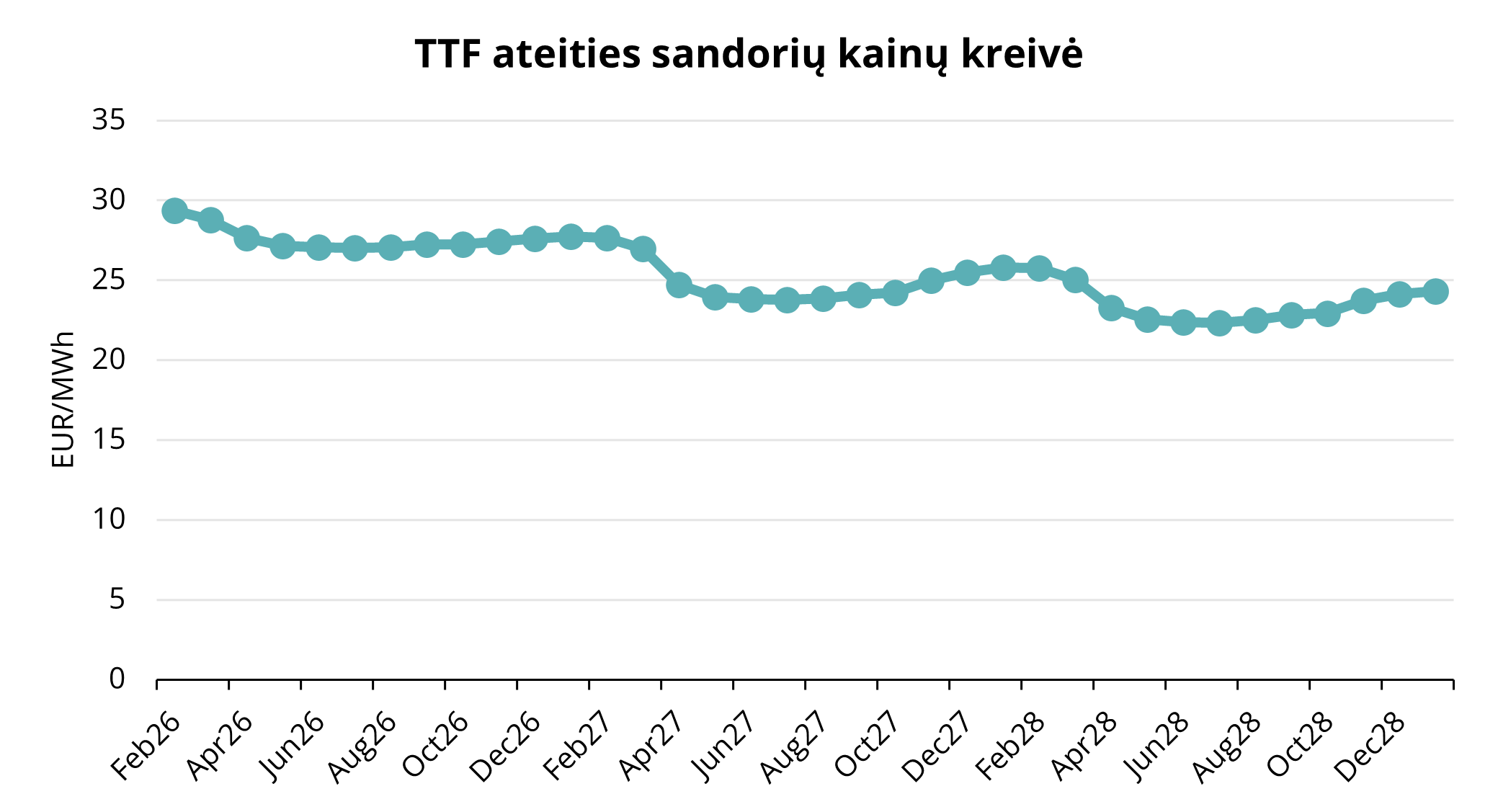

2 paveikslėlis. TTF ateities sandorių kainos, „Refinitiv“

Nepaisant prasidėjusio šildymo sezono, vidutinė ICE biržos TTF indekso kaina 2025 m. IV ketvirtį siekė 30,15 EUR/MWh ir buvo maždaug 9 proc. mažesnė nei III ketvirtį. Artimiausio mėnesio, t. y., 2026 m. vasario, ateities sandorių kaina gruodžio 31 d. buvo 28,16 EUR/MWh. Ateities sandorių kaina ir toliau išliko aukštesnė nei vėlesnių sutarčių, o artimiausio mėnesio sandoriais prekiauta aukščiausiu lygiu – maždaug 29 EUR/MWh, tuo tarpu vasaros sandorių kaina išliko arčiau 27 EUR/MWh (žr. 2 pav.).

Vienas iš pagrindinių IV ketvirčio bruožų buvo silpna paklausa pagrindinėse Azijos rinkose, ypač Kinijoje, kur suskystintų gamtinių dujų importas neaugo lyginant su praėjusiais metais, priešingai nei buvo prognozuota. Be to, Pakistanas ir Egiptas dėl finansinių apribojimų bei vidaus paklausos problemų atšaukė ne vieną suskystinų gamtinių dujų krovinį tiek ir IV ketvirčiui, ir 2026 metams, todėl į neatidėliotinų sandorių rinką pateko papildomi suskystintų gamtinių dujų kiekiai, dar labiau padidindami spaudimą kainoms.

Ketvirčio pabaigoje Europos Sąjunga pranešė pagal strategiją „REPowerEU“ griežtinanti savo įsipareigojimus palaipsniui atsisakyti rusiškų gamtinių dujų importo, įskaitant suskystintas gamtines dujas. Laikinuoju Tarybos ir Europos Parlamento susitarimu patvirtintas laipsniškas draudimas: nuo 2027 m. sausio 1 d. rusiškų suskystintų gamtinių dujų importas pagal ilgalaikes sutartis turės būti visiškai nutrauktas, o pagal trumpalaikes sutartis – dar anksčiau. Tokia politika įtvirtina Europos Sąjungos ilgalaikius tiekimo diversifikavimo tikslus ir sustiprina lūkesčius, kad rusiškų suskystintų gamtinių dujų apimtys vis labiau bus nukreipiamos į alternatyvias rinkas, visų pirma į Aziją. Tai reiškia, daugiau Atlanto baseino suskystintų dujų krovinių galės taps prieinami Europos paklausai tenkinti.

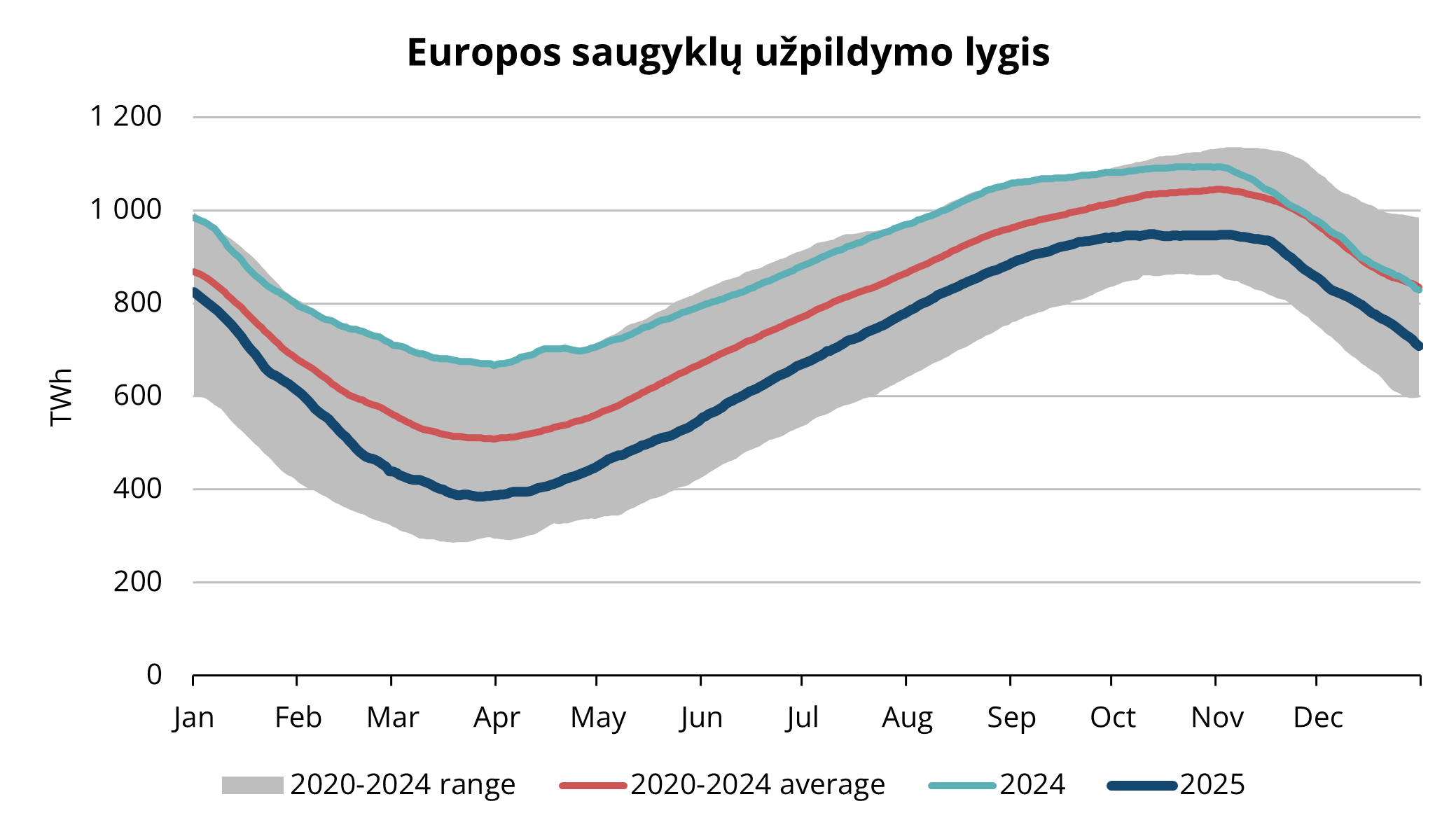

3 paveikslėlis. Europos dujų atsargos, 2020–2025 m., AGSI+

2025–2026 m. dujų naudojimo sezono pradžioje, spalio 1 d., dujų atsargos Europos Sąjungos saugyklose siekė apie 83 proc. darbinio dujų tūrio. Tokia padėtis iš esmės atitiko prieškrizinį laikotarpį, tačiau atsargos buvo akivaizdžiai mažesnės už penkerių metų sezoninį vidurkį tuo pačiu metų laiku. Nors ES reglamentas dėl dujų saugyklų numato žiemai pasiruošti saugyklas užpildžius iki 90 proc. tūrio, 2025 m. atsargos šio rodiklio nepasiekė (Europos Komisija). Iki 2025 m. gruodžio pabaigos ES saugyklų atsargos vidutiniškai sumažėjo iki maždaug 63 proc., o tai lėmė sezoninis dujų naudojimas iš saugyklų prasidėjus šildymo sezonui (žr. 3 pav.).

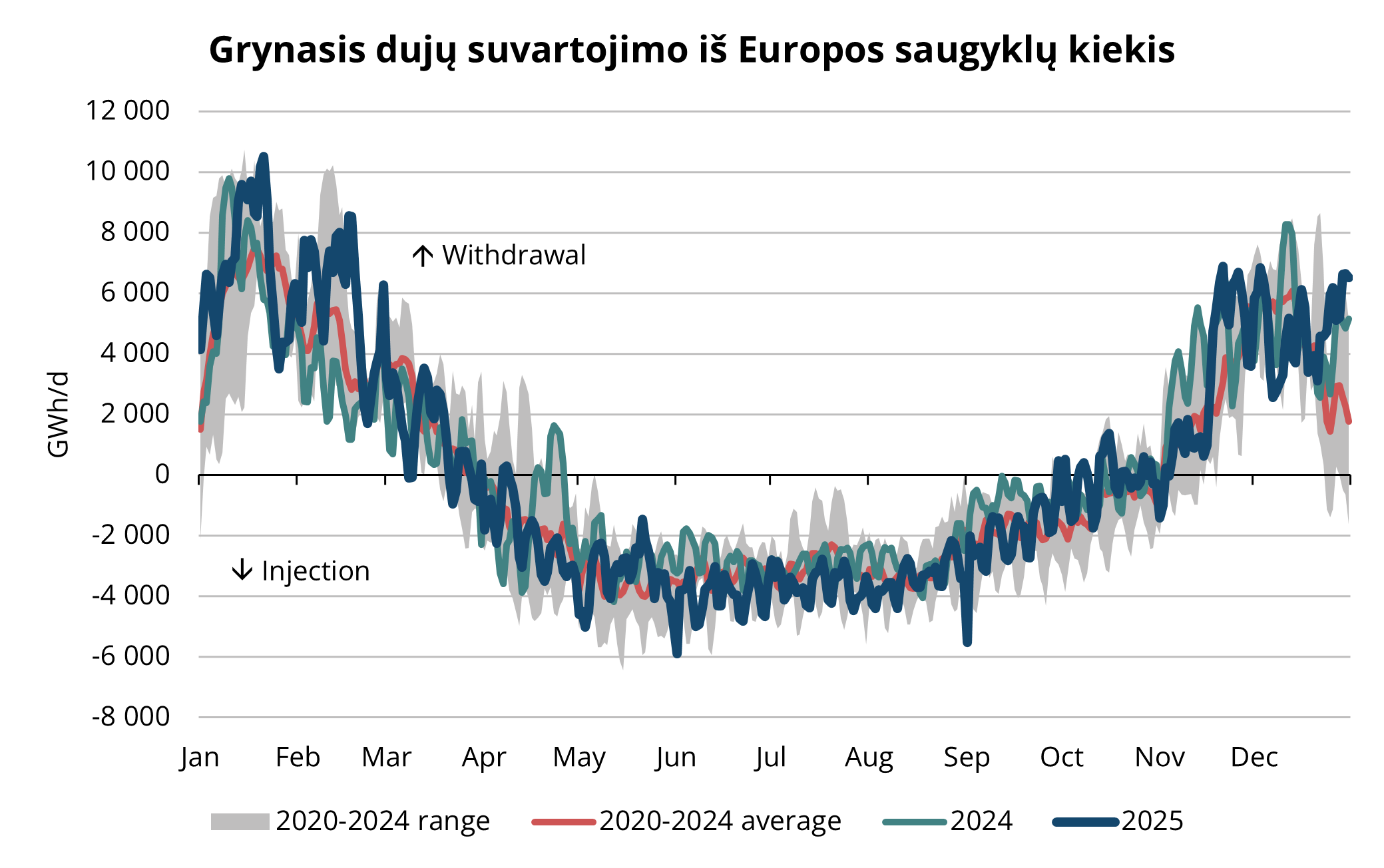

4 paveikslėlis. Sezoninis užpildymas ir sunaudojimas iš Europos saugyklų 2020–2025 m., AGSI+

Nors švelnūs ketvirtojo ketvirčio orai užtikrino pakankamą pasiūlą, tačiau rinkoje nėra daug erdvės nenumatytiems sutrikimams. Užsitęsus šalčiams, spartesnis nei įprasta dujų sunaudojimas iš saugyklų galėtų greitai sumažinti pasiūlą, ypač jei pasitaikytų suskystintų gamtinių dujų tiekimo sutrikimų ar infrastruktūros gedimų. Iš tiesų, lapkričio pabaigoje ir gruodžio mėnesį buvo fiksuojami išaugę dujų sunaudojimo tempai (žr. 4 pav.), todėl saugyklų dinamika tampa vienu iš pagrindinių veiksnių, kuriuos reikia ypač stebėti rinkai pasitinkant 2026 m. I ketvirtį.

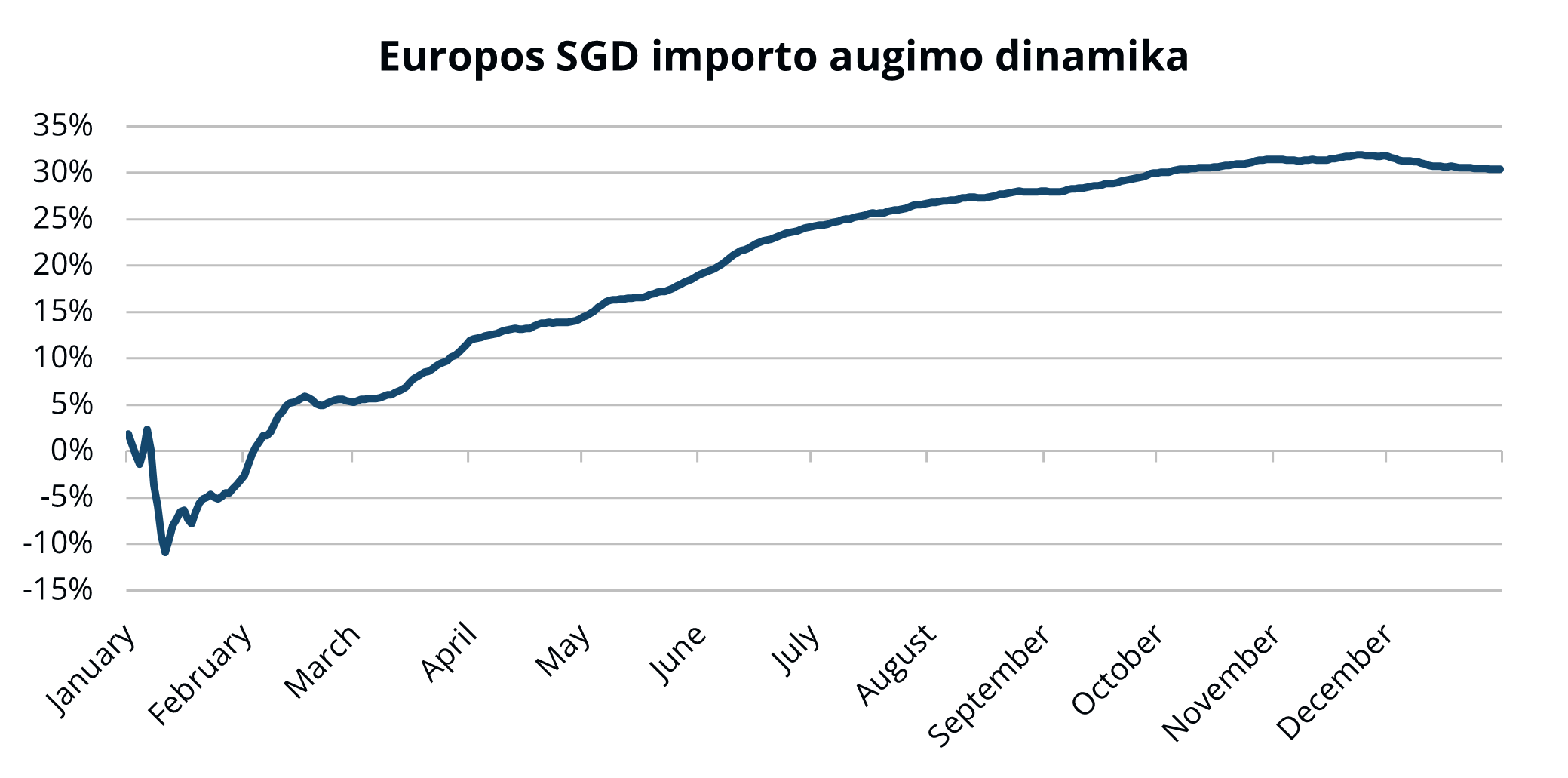

5 paveikslėlis. Europos bendras SGD importas per metus, „Refinitiv“

Be to, dideli suskystintų gamtinių dujų importo mastai padėjo sušvelninti kai kurias rizikas (žr. 5 pav.). Silpnėjant konkurencijai su Azijos rinkomis ir plečiant pakartotinio dujinimo pajėgumus Europoje, suskystintų gamtinių dujų srautai į regioną reikšmingai išaugo, palyginti su tuo pačiu praėjusių metų laikotarpiu, nes kainų skirtumai nuolat buvo palankesni Europoje liekančioms, o ne į Aziją nukreipiamoms dujoms. Iki metų pabaigos Europa importavo beveik 30 proc. daugiau suskystintų gamtinių dujų nei 2024 m., o tai tapo svarbia atsvara mažesnėms dujų atsargoms saugyklose.

Dideli suskystintų gamtinių dujų srautai padėjo Europai kompensuoti mažesnį saugyklų užpildymo lygį ir apribojo galimus kainų šuolius. Vis dėlto, I ketvirtį saugyklų užpildymui užsitęsę šalčiai ar plataus masto infrastruktūros sutrikimai galėtų tapti rimtu išbandymu, todėl galimų kainų šuolių rizika išlieka.

Neįprastai šalta 2025 m. pabaiga ir 2026 m. pradžia lėmė didesnes nei tikėtasi dujų sąnaudas iš Europos saugyklų ir patvirtino faktą, kad rinka jautriai reaguoja į orų sąlygas. Tikėtina, kad 2026 m. I ketvirtį gamtinių dujų kainų dinamika Europoje ir toliau daugiausia priklausys nuo meteorologinių veiksnių. Esant mažesnėms nei pastaraisiais žiemos sezonais dujų atsargoms, rinka turi ribotas atsargas, galinčias amortizuoti užsitęsusius šalčius. Jei žemesnė nei įprasta temperatūra išsilaikytų iki vėlyvos žiemos arba jei vasario ar kovo mėnesiais Europą pasiektų vėlyvo šalčio banga, ICE biržos TTF kainos galėtų staigiai šokti į viršų, reaguodamos į mažėjančias atsargas ir išaugusias sunaudojimo iš saugyklų apimtis. Tuo tarpu pagrindinės kainų kritimą sąlygojančios rizikos siejamos su švelnesniais ir labiau vėjuotais orais, kurie sumažintų dujų paklausą šildymui ir elektros gamybai bei leistų atsargas saugyklose patogiau išlaikyti iki žiemos pabaigos.

Geopolitiniai ir infrastruktūros rizikos veiksniai išlieka svarbiu elementu energijos rinkose. Išpuoliai prieš kritinės svarbos energetikos infrastruktūrą ir toliau kelia nuolatinę grėsmę: Rusijos atakos Ukrainos dujų objektams tęsiasi, o į tai reaguodama Ukraina vis dažniau taikosi į Rusijos energetikos infrastruktūrą. Neapibrėžtumą didina ne tik situacija Rytų Europoje, bet ir auganti įtampa Artimuosiuose Rytuose, ypač Irane, taip pat stiprėjanti politinė įtampa Lotynų Amerikoje po pastarųjų JAV veiksmų prieš Maduro režimą. Nors šie įvykiai kol kas neturėjo tiesioginių pasekmių pasauliniam dujų tiekimui, jie prisideda prie geopolitinės įtampos stiprinimo visose energijos rinkose. Tokiomis sąlygomis gamtinių dujų kainos išlieka itin jautrios politinėms naujienoms, o rinkos nuotaikos gali greitai pasikeisti net ir tiesiogiai nepraradus fizinio tiekimo.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.