2025 m. ll ketvirčio gamtinių dujų rinkos apžvalga

Geopolitinės įtampos debesys tvenkiasi virš dujų saugyklų užpildymo sezono

- Geopolitinė padėtis diktuoja II ketvirčio kainas

- Spartus saugyklų užpildymas esant skirtingoms nacionalinėms politikoms

- III ketvirčio dujų rinkos perspektyvos: kol kas stabili, tačiau rizikų yra

Geopolitinė padėtis diktuoja II ketvirčio kainas

2025 metų antrasis ketvirtis paženklintas ryškiu kainų kritimu – TTF būsimo mėnesio kaina balandžio 1–9 dienomis krito apie 20 %. Tokį nuosmukį sukėlė suaktyvėję geopolitiniai neramumai, kuriuos paskatino Donaldo Trumpo inauguracija ir JAV paskelbti nauji importo muitai, išprovokavę baimę dėl pasaulinio prekybos karo. Geopolitinis stresas supurtė finansų rinkas, paveikdamas visas turto klases – tarp jų ir dujas. Kainų kritimas taip pat sutapo su sezoniniu paklausos sumažėjimu, pasibaigus šildymo sezonui Europoje. Po pradinio išpardavimo rinkoje įsivyravo santykinai ramus mažo kainų svyravimo etapas, kuris truko iki pat gegužės pabaigos.

Vis dėlto, svyravimai sugrįžo, pirmiausia dėl didesnių nei tikėtasi Norvegijos telkinių operatorių atliekamos techninės priežiūros sutrikimų. Tai buvo viena iš svarbiausių rizikų, apie kurias kalbėjome ankstesnėse apžvalgose. Padėtį dar labiau paaštrino Europos Komisijos paskelbtas strateginis tikslas iki 2027 m. pabaigos visiškai atsisakyti rusiškų dujų importo.

Po kelių ramesnių savaičių geopolitinė įtampa dar labiau sustiprėjo birželio 13 d., kilus atviram kariniam konfliktui tarp Izraelio ir Irano. Rinka sureagavo žaibiškai – TTF kainos šoktelėjo nuo maždaug 35 EUR/MWh iki 41–42 EUR/MWh. Tačiau neramumai ilgai netruko, o kainos vos per vieną dieną smuko 12 % ir toliau mažėjo, kol birželio pabaigoje nukrito į žemesnį nei 33 EUR/MWh lygį.

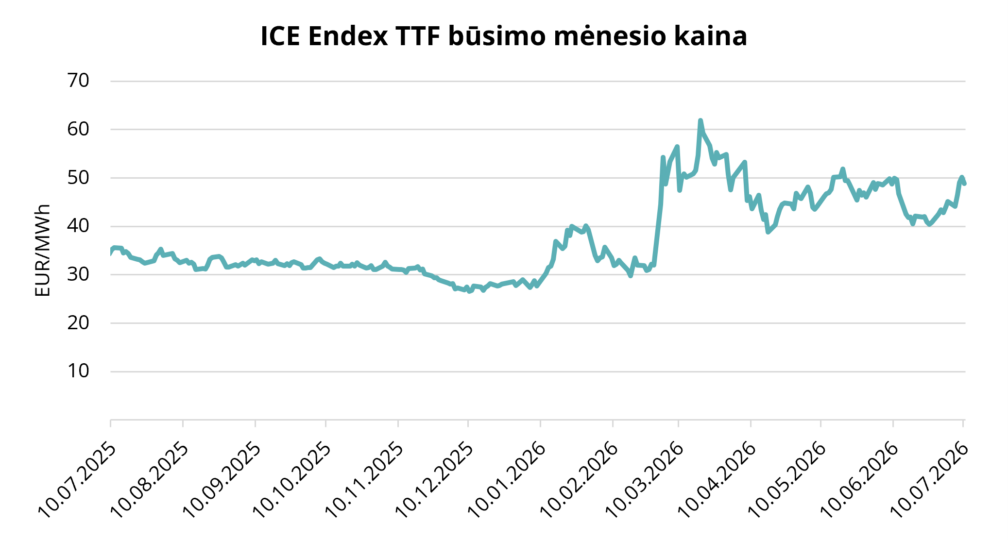

Pav. 1. Dujų kainos, „Refinitiv“

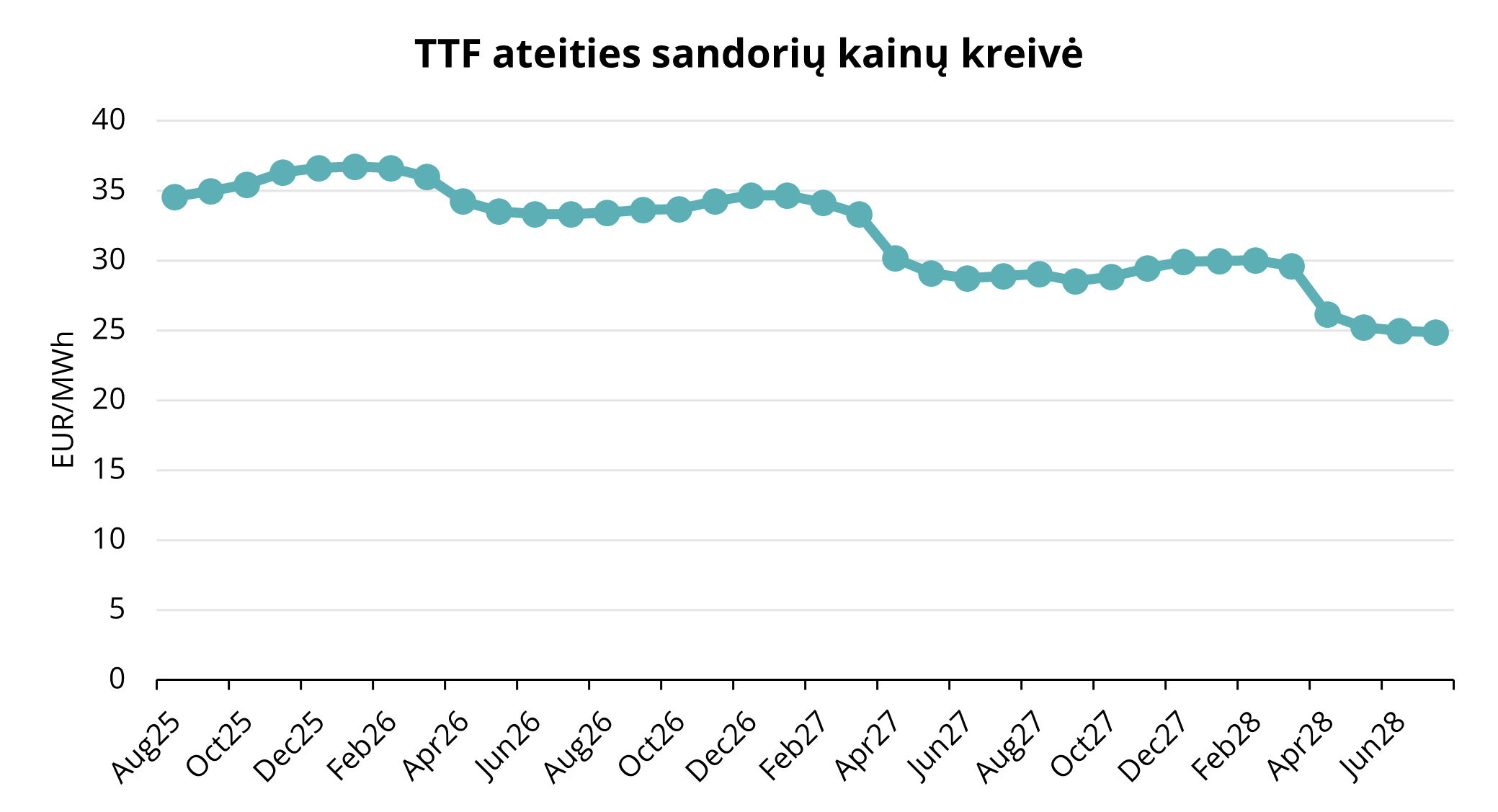

Vidutinė 2025 m. II ketvirčio Didžiosios Britanijos biržos ICE Endex TTF būsimo mėnesio kaina buvo 35,702 EUR/MWh, o 2025 m. birželio mėnesio – viso artimiausio mėnesio, išankstinių sandorių kaina birželio 30 d. siekė 32,898 EUR/MWh (žr. 1 pav.). Gamtinių dujų ateities sandorių kreivė artimiausiais mėnesiais išlieka gana lygi, žiemos mėnesiais prekiaujant ties maždaug 37 EUR/MWh riba (žr. 2 pav.).

2 paveikslėlis. TTF išankstinių sandorių kainos, „Refinitiv“

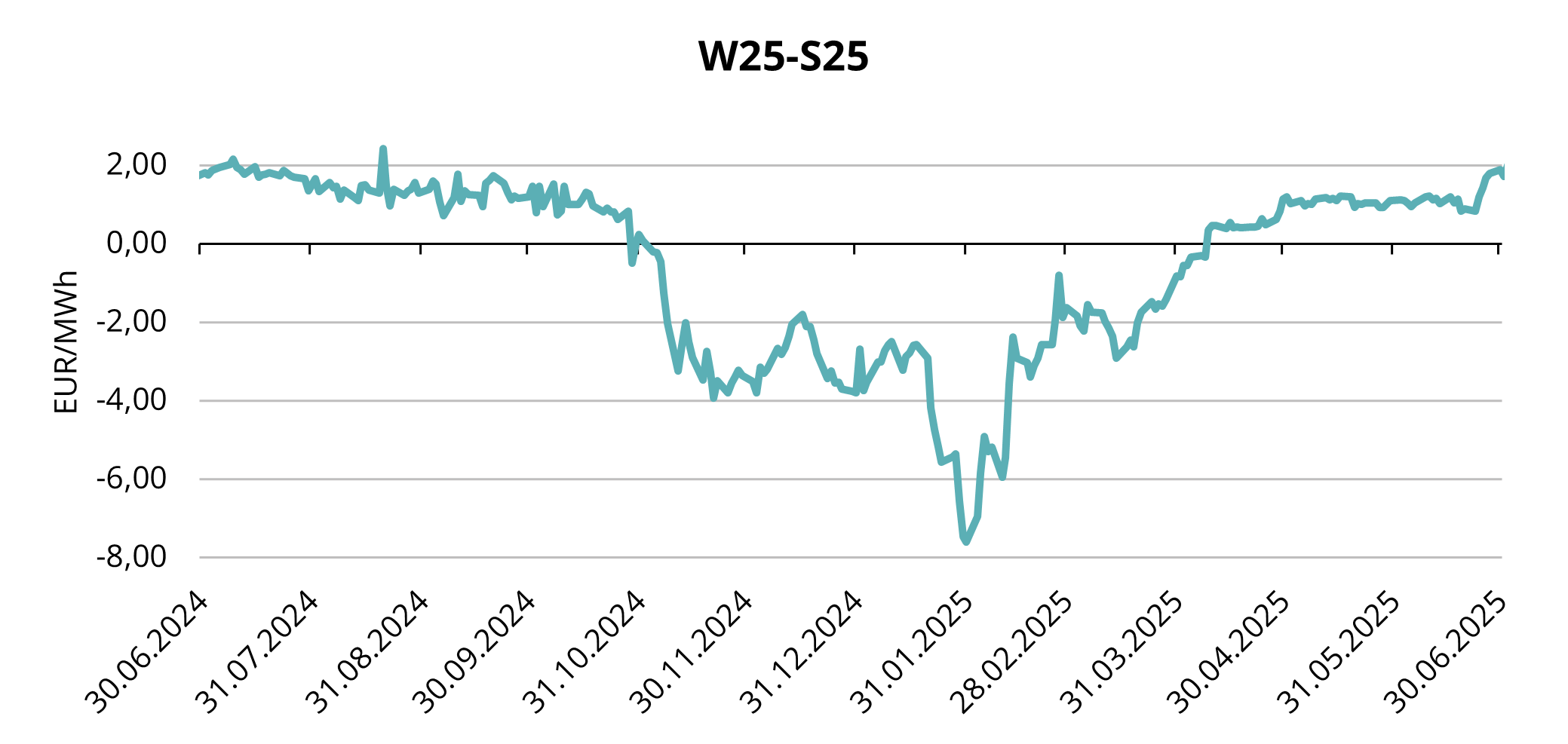

Tai reiškia, kad dujų žiemos kainos tik šiek tiek viršija likusios vasaros dalies kainas, tačiau skirtumas vis dar per mažas, kad ekonomiškai apsimokėtų papildyti dujų atsargas vasarą ir parduoti žiemą, nes rentabilumo slenkstis (angl. breakeven point) būtų 2,5–3,0 EUR/MWh, įskaitant sandėliavimo išlaidas ir kapitalo kaštus. Tuo tarpu II pabaigoje skirtumas tarp pirkimo ir pardavimo kainos (angl. spread) siekė vos maždaug 2 EUR/MWh, o didžiąją ketvirčio dalį laikėsi dar žemiau – ties maždaug 1,5 EUR/MWh riba (žr. 3 pav.).

3 paveikslėlis. TTF 2025 m. žiemos ir TTF 2025 m. vasaros kainų skirtumas, EUR/MWh, „Refinitiv“

Pagrindinė Europos dujų ir energetinio saugumo garantija – dujų saugyklų užpildymo lygis ir jo papildymas vasarą, siekiant užtikrinti aprūpinimą žiemos mėnesiais.

Spartus saugyklų užpildymas esant skirtingoms nacionalinėms politikoms

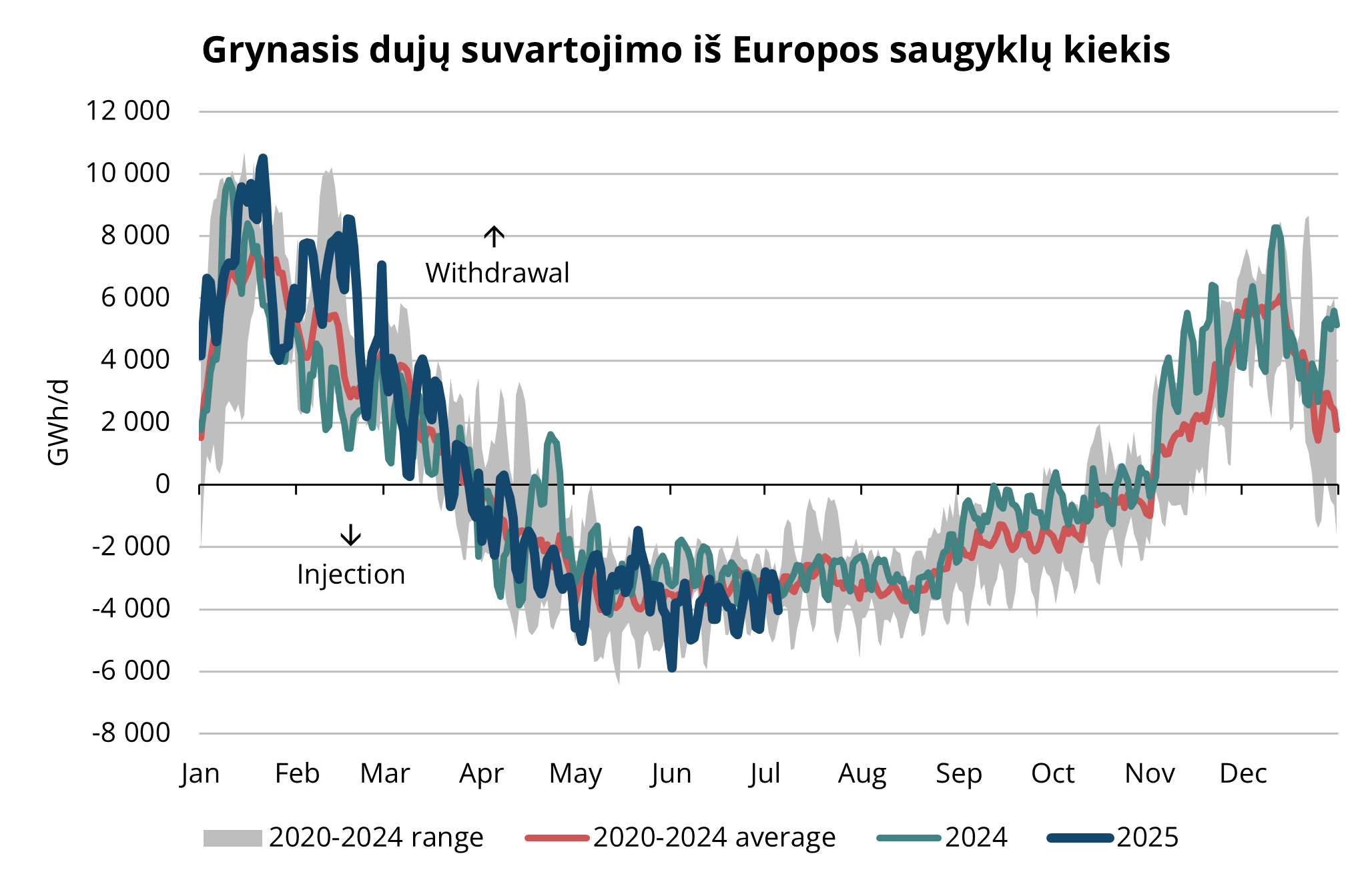

Iki 2024 m. pabaigos dujų atsargos saugyklose jau buvo mažesnės už 5 metų vidurkį (žr. 5 pav.), o sausis–vasario pirmoji pusė pasižymėjo intensyviu atsargų mažėjimu dėl šalto ir mažai vėjuoto oro išaugus dujų paklausai elektros gamybai. Baigiantis kovui, Europoje fiksuotos pirmosios dienos, kai saugyklų užpildymo kiekiai viršijo sunaudojamus kiekius, o tai atitinka sezoninę rinkos elgseną.

4 paveikslėlis. Sezoninis užpildymas ir sunaudojimas iš Europos saugyklų 2020–2025 m., AGSI+

Nepaisant to, kad vasaros–žiemos sezono kainų skirtumas vis dar nesiekė istoriškai rentabilaus lygio, dujų atsargos augo sparčiau nei tikėtasi. Tai daugiausia lėmė faktas, kad daugelis rinkos dalyvių yra pasirašę ilgalaikes saugojimo sutartis, kurių fiksuoti rezervacijos mokesčiai laikomi negrįžtamomis sąnaudomis (angl. sunk costs). Todėl sprendimai papildyti dujų atsargas saugyklose buvo priimami lyginant vasaros–žiemos pirkimo ir pardavimo kainų skirtumą su finansavimo kaštais, kurie daugeliu atvejų sudarė apie 1 EUR/MWh, todėl daugeliu atvejų dujų atsargų papildymas buvo ekonomiškai naudingas nepaisant mažo absoliutaus pirkimo ir pardavimo kainų skirtumo. Birželio pabaigoje Europos dujų saugyklos buvo užpildytos 58,7 %, o tai yra gerokai mažiau nei pernai tuo pačiu metu (77 %), tačiau užpildymo dinamika įgavo pagreitį antrojo pabaigoje (žr. 4 pav.).

Teisinis reguliavimas ES išlieka svarbiu veiksniu Reglamento (ES/2022/1032) dėl dujų saugyklų, numatančios privalomą 90 % užpildymo tikslą iki lapkričio 1 d., galiojimas buvo pratęstas iki 2027 m. Vis dėlto, Europos Parlamento priimtos pataisos numato sumažinti nustatytą tikslą iki 83 %, leidžiant jį pasiekti nuo spalio 1 d. iki gruodžio 1 d., ypatingais atvejais leidžiant nukrypimus nuo ±4 iki ±10 procentinių punktų, tačiau nustatant ne mažesnę negu 75 % ribą (Europos Parlamentas). Šiais pakeitimais siekiama sušvelninti atsargų papildymo aktyvumą vasarą, amortizuojanti potencialius kainų šuolius rinkoje.

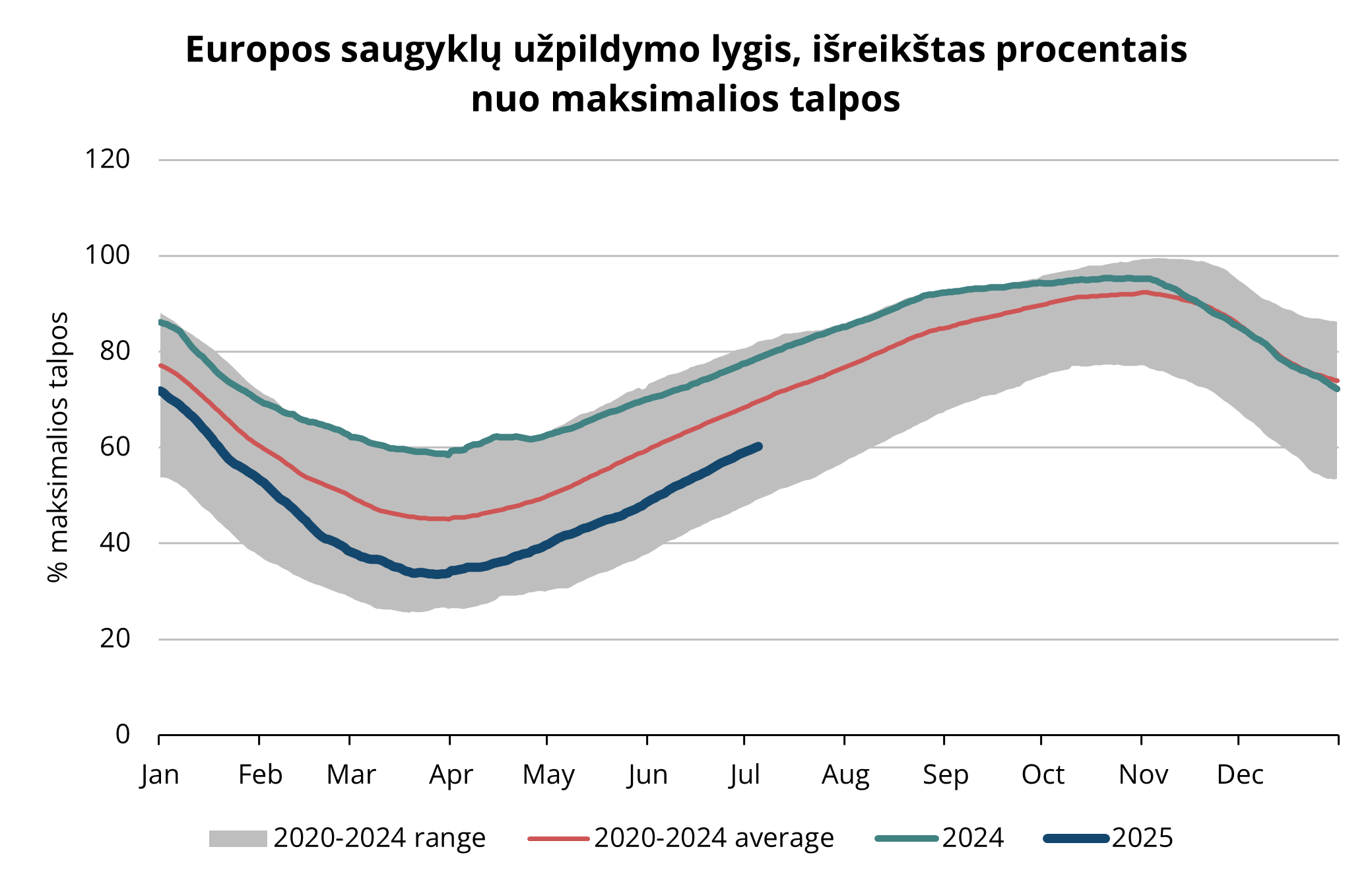

5 paveikslėlis. Europos dujų atsargos, 2020–2025 m., AGSI+

Nepaisant bendros ES strategijos, vis labiau ryškėja nacionaliniai skirtumai. Italija dar balandžio mėnesį ėmėsi aktyvių veiksmų, įvesdama valstybės subsidijų schemą dujų saugojimui. Pagal šią schemą siūloma 1,90 EUR/MWh subsidija turėtų paskatinti rinkos dalyvius pildyti saugyklas net ir esant nepalankiam pirkimo ir pardavimo kainų skirtumui. Iniciatyva pasirodė itin veiksminga: pasibaigus žiemos sezonui, Italijos atsargos siekė tik 42 %, tačiau jau birželio pabaigoje daugiau nei 90 % talpyklų jau buvo rezervuota, o faktiniai atsargų kiekiai beveik pasiekė tą patį lygį.

Tuo tarpu Vokietijai sekėsi sunkiau. Žiemos sezoną šalis baigė su vos 32 % atsargomis, o papildymo dinamika II ketvirtį išliko vangoka. Birželio pabaigoje sukauptos atsargos Vokietijoje nesiekė net 50 % ir reikšmingai atsiliko tiek nuo ES vidurkio, tiek ir nuo praėjusių metų rezultatų. Ypač didelį nerimą kelia didžiausia šalies saugykla Rehdene, kuri birželio mėnesio pabaigoje buvo beveik tuščia, nors yra strategiškai svarbi tiekimo saugumui užtikrinti. Nesant rinkos aktyvumo paskatų (Vokietijoje nėra tokių subsidijų, kurias siūlo Italija, nepavykę pajėgumų aukcionai ir nedidelis žiemos ir vasaros kainų skirtumas, komercinis įsitraukimas išlieka vangus. Artėjant III metų ketvirčiui ir griežtėjant saugyklų užpildymo tikslams, spaudimas Berlynui auga, vis garsiau kalbant apie būtinybę pasitelkti valstybės remiamas priemones, padedančias pasirengti žiemos sezonui. Vokietija sumažino savo nacionalinį saugyklų užpildymo tikslą iki 70 %, kurį reikia įgyvendinti iki lapkričio mėnesio pradžios, įvesdama skirtingus ribinius dydžius pagal saugyklų tipus. Visgi ši riba beveik atitinka faktinį kiekį, kuris buvo sunaudotas praėjusią žiemą, todėl tai yra siaura bei potencialiai rizikinga riba. 2024–2025 m. žiemą Vokietija sunaudojo apie 65–68 % viso saugyklose esančio dujų kiekio, priklausomai nuo naudingo tūrio vertinimo metodikos. Tai reiškia, kad 70 % tikslas lapkričiui praktiškai nepalieka jokio rezervo, jei žiema būtų šaltesnė nei vidutinė arba įvyktų tiekimo sutrikimų.

III ketvirčio dujų rinkos perspektyvos: kol kas stabili, tačiau rizikų yra

Žvelgiant į 2025 m. III ketvirtį, Europos ir pasaulinė gamtinių dujų rinka išlieka struktūriškai įtempta, veikiama geopolitinio neapibrėžtumo, su klimato sąlygomis susijusių paklausos svyravimų bei lėto pasiūlos augimo. Europos rinkoje ir toliau svarbiausia užduotimi išlieka saugyklų užpildymas, didžiausią dėmesį skiriant atsiliekančioms šalims, ypač Vokietijai. Komercinių stimulų trūkumas gali riboti atsargų papildymo apimtis, nebent pirkimo ir pardavimo kainų skirtumai pagerėtų arba būtų įvesti papildomi valstybiniai paramos mechanizmai. Be to, Norvegijos telkinių operatorių planiniai techninės priežiūros darbai, ypač jei jie bus pratęsti ar netikėtai nutrūks, gali sukelti trumpalaikius tiekimo sutrikimus, kaip jau įvyko II ketvirtį. Pasaulinėje SGD rinkoje įtampa išlieka, o Tarptautinė energetikos agentūra (angl. IEA) perspėja, kad 2025-ieji bus dar vieni iššūkių kupini metai, nes pajėgumai plečiasi lėtai, o konkurencija su Azijos rinka išlieka intensyvi. Nors iki šiol paklausa Azijoje (ypač Kinijoje ir Japonijoje) išliko santūri, bet koks atsigavimas šiuose regionuose galėtų staigiai išbalansuoti pasaulinę rinką. Įtempta geopolitinė padėtis, ypač Artimuosiuose Rytuose, išlieka esminiu kainas lemiančiu veiksniu. Bet koks konflikto išplitimas Hormūzo sąsiauryje ar pavojus svarbiems regiono infrastruktūros objektams gali nedelsiant paveikti dujų ir naftos rinkas visame pasaulyje, sukeldamas kainų šuolius. Klimato sąlygos daro vis didesnę įtaką trumpalaikėms kainų tendencijoms. Karštesnė nei įprastai vasara Europoje ir Azijoje didina dujų poreikį elektros gamybai. tuo tarpu Atlanto uraganų sezonas kelia pavojų JAV SGD eksportui.

Bendrai žvelgiant į III ketvirčio perspektyvas, galima teigti, kad šiuo metu pasiūla yra pakankama, tačiau rinka išlieka labai jautri bet kokiam politikos pokyčiui, tiekimo trikdžiui ar geopolitiniam šokui.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.