2025 m. III ketvirčio gamtinių dujų rinkos apžvalga

Ramus ketvirtis geopolitinės įtampos fone

- Mažas kainų svyravimas trečiąjį ketvirtį

- Mažėjanti paklausa Azijoje sumažino nerimą dėl Europos dujų saugyklų

- Pokyčiai Baltijos ir Suomijos rinkoje stiprina regioninę integraciją

- IV ketvirčio dujų rinkos perspektyvos: Europa pasiruošusi žiemai, tačiau rizikos išlieka

Mažas kainų svyravimas trečiąjį ketvirtį

Po nepastovių pavasarinių kainų, trečiąjį metų ketvirtį TTF orientacinės būsimų mėnesių sandorių kainos stabilizavosi, nors ir išliko aukštesnės už struktūrines normas, dominavusias iki 2022 metų. Ši tendencija atspindi einamąjį su žiemos sezono rizika susijusį priedą bei papildomas konkuravimo dėl SGD krovinių sąnaudas.

Trečiąjį 2025 m. ketvirtį buvo stebima stabilaus dujų kainų mažėjimo tendencija. Pirmąją trečiojo ketvirčio dieną TTF būsimų mėnesių kaina buvo maždaug 33,25 EUR/MWh, o rugsėjo pabaigoje ji buvo mažesnė nei 31,50 EUR/MWh.

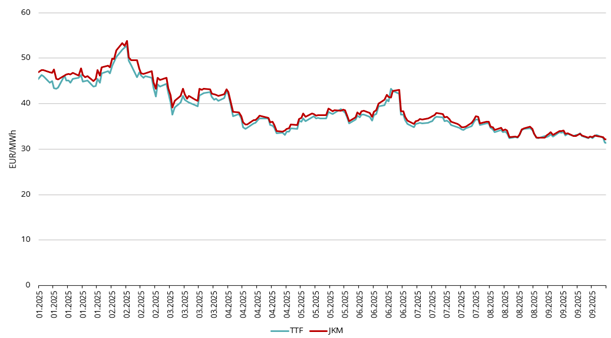

Pav. 1. Dujų kainos, „Refinitiv“

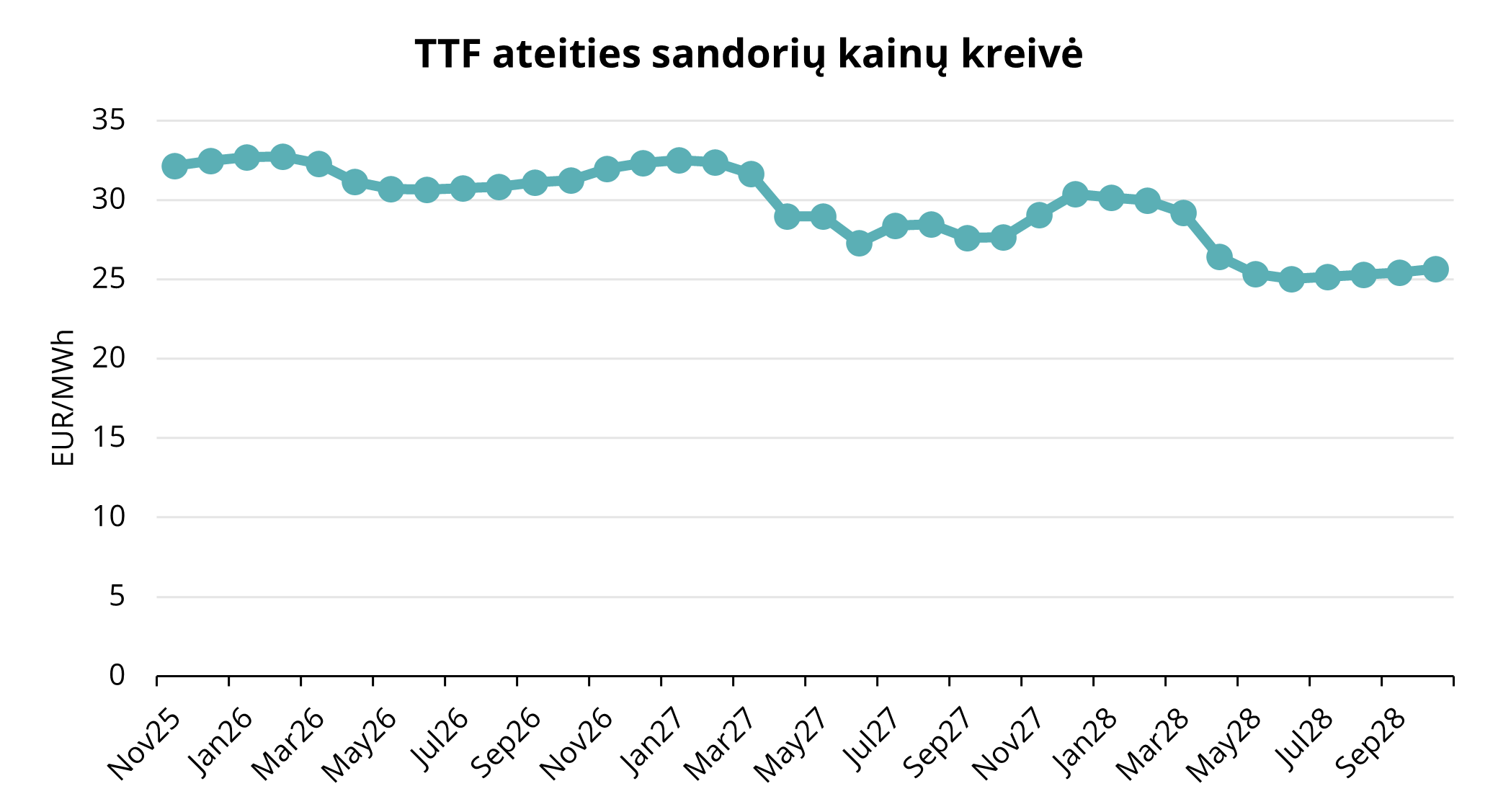

2025 m. trečiąjį ketvirtį vidutinė Didžiosios Britanijos biržos ICE Endex TTF būsimo mėnesio kaina buvo 33,01 EUR/MWh, o lapkričio 2025 m. (artimiausio pilno mėnesio) išankstinių sandorių kaina rugsėjo 30 d. buvo 31,41 EUR/MWh (žr. 1 pav.). Gamtinių dujų ateities sandorių kreivė artimiausiais mėnesiais išlieka gana lygi, žiemos mėnesiais prekiaujant ties maždaug 33 EUR/MWh riba (Žr. 2 pav.).

2 paveikslėlis. TTF išankstinių sandorių kainos, „Refinitiv“

Vienas svarbiausių 2025 m. trečiojo ketvirčio įvykių buvo Kanados SGD eksporto iš Ramiojo vandenyno pakrantės pradžia. Šis ilgai lauktas projektas – pirmoji stambi šalies SGD eksporto gamykla – atveria naują Ramiojo vandenyno realizavimo rinką Šiaurės Amerikos dujoms. Pirmosios siuntos kelionė iki Azijos rinkų sutrumpėja, lyginant su kroviniais iš JAV Meksikos įlankos pakrantės. Nors pradiniai eksporto mastai kol kas išlieka riboti, eksploatacijos pradžia stiprina pasiūlos diversifikaciją ir leidžia tikėtis, kad jie palaipsniui augs iki 2026 m. Kanados SGD eksporto pradžia yra strategiškai svarbi ir Europos dujų rinkai, nes projektas prisideda prie platesnės Šiaurės Amerikos dujų pasiūlos plėtros, kuris, remiantis prognozėmis, nuo 2026 m. vidurio padės sumažinti įtampą pasaulinėje rinkoje.

Tuo pat metu pasirodė pranešimų apie sankcionuojamą Rusijos SGD krovinį pagal „Arctic LNG 2“ projektą, pristatytą į Beihajaus uostą Kinijoje. Šis įvykis pademonstravo, kad dalis rusiškų SGD srautų vis dar pasiekia pirkėjus Azijoje, nepaisant Vakarų taikomų sankcijų bei logistinių kliūčių. Tokie kroviniai į Kiniją pagal projektą „Arctic LNG 2“ keliavo visą trečiąjį ketvirtį ir, tikėtina, toliau keliaus ir ketvirtąjį ketvirtį, nors jų apimtys išlieka ribotos. Nukreipus šiuos krovinius į Aziją netiesiogiai išlaisvintų papildomus JAV ir Atlanto baseino SGD kiekius Europos rinkai, nors tai ir komplikuotų pasaulinės prekybos suskystintomis gamtinėmis dujomis skaidrumą ir kilmės atsekamumą.

Reaguodama į geopolitinius pokyčius, Europos Sąjunga paskelbė istorinį sprendimą – nuo 2027 m. uždrausti rusiškų SGD importą. Nors rusiškų dujų tiekimas vamzdynais į Europą po 2022 m. faktiškai žlugo, nedidelės apimties SGD importas iki šiol dar vyksta. Mažai tikėtina, kad draudimas sukels reikšmingą kainų šuolį, nes tikimasi, kad iki 2027 m. pasauliniai laivybos pajėgumai ir pakaitinė pasiūla iš JAV, Kataro, Afrikos ir Kanados išliks pakankama. Praktiškai šis sprendimas ne tiek sumažins pasiūlą, kiek pakeis jos prekybos maršrutus:

- Rusijos SGD, kurios anksčiau buvo tiekiamos į Europą, vis dažniau bus nukreipiamos į Aziją, ypač į Kiniją ir Indiją;

- Todėl atsilaisvins daugiau JAV ir Atlanto baseino dujų, kurias bus galima tiekti Europos rinkai.

- Apskritai, vyks pasaulinių tiekimo grandinių perorientavimas, o ne sumažės dujų kiekis rinkoje.

Mažėjanti paklausa Azijoje sumažino nerimą dėl Europos dujų saugyklų

Priešingai nei tikėtasi, Azijos SGD paklausa trečiąjį ketvirtį išliko nedidelė, ypač Kinijoje. Kinijos SGD importas reikšmingai smuko (daugelyje šaltinių nurodoma, kad metinis kritimas viršijo 20 %) dėl sulėtėjusios pramonės bei toliau vykstančios dujų pakeitimo vietiniais energijos šaltiniais politikos. Japonijos ir Pietų Korėjos importo lygis išliko stabilus, tačiau nepakankami, kad iš Europos rinkos būtų nukreipiami reikšmingi SDG kiekiai.

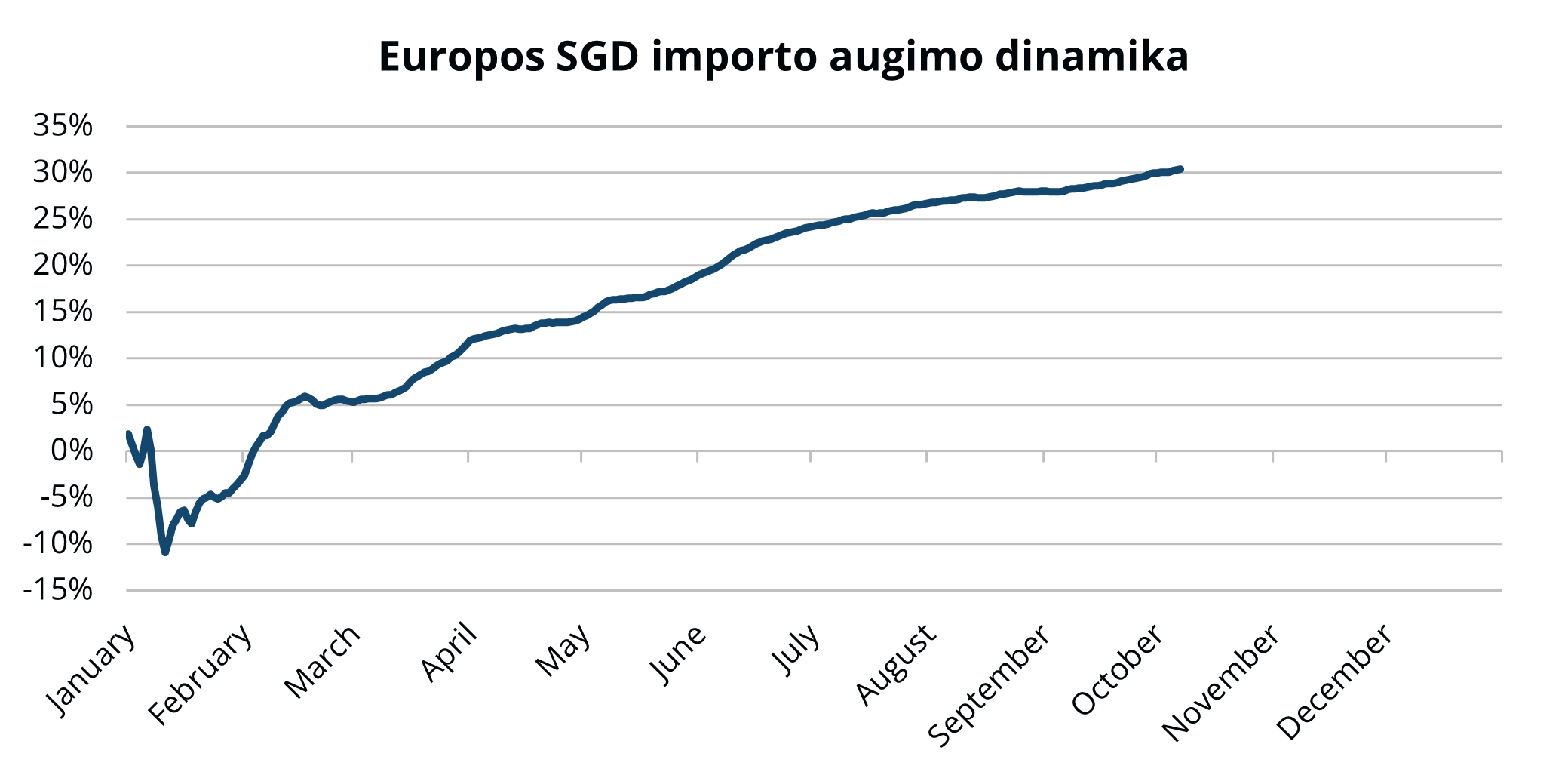

3 paveikslėlis. Europos bendras SGD importas per metus, „Refinitiv“

Dėl silpnesnės konkurencijos iš Azijos Europos SGD importas reikšmingai išaugo, lyginant su tuo pačiu praėjusių metų laikotarpiu. Šį augimą lėmė didelis poreikis papildyti saugyklas bei ribotos alternatyvos dujotiekiams. Kainų skirtumai (spredas) visą ketvirtį buvo palankesni SGD tiekimui į Europą, o ne nukreipimui į Aziją. Iki trečiojo ketvirčio pabaigos Europa buvo importavusi beveik 30 % daugiau SGD per pirmuosius devynis 2025 m. mėnesius, nei per tą patį 2024 m. laikotarpį (žr. 3 pav.).

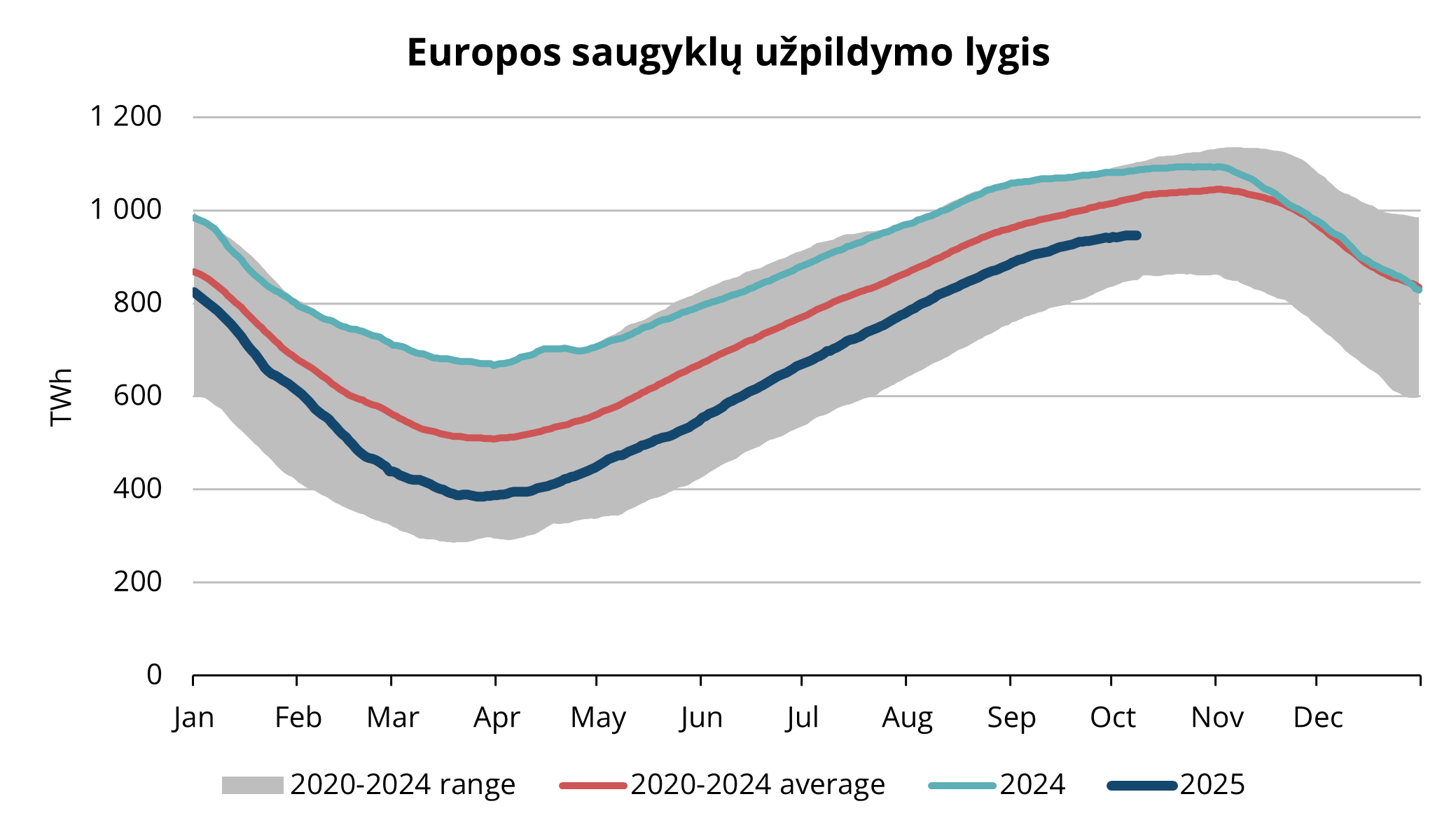

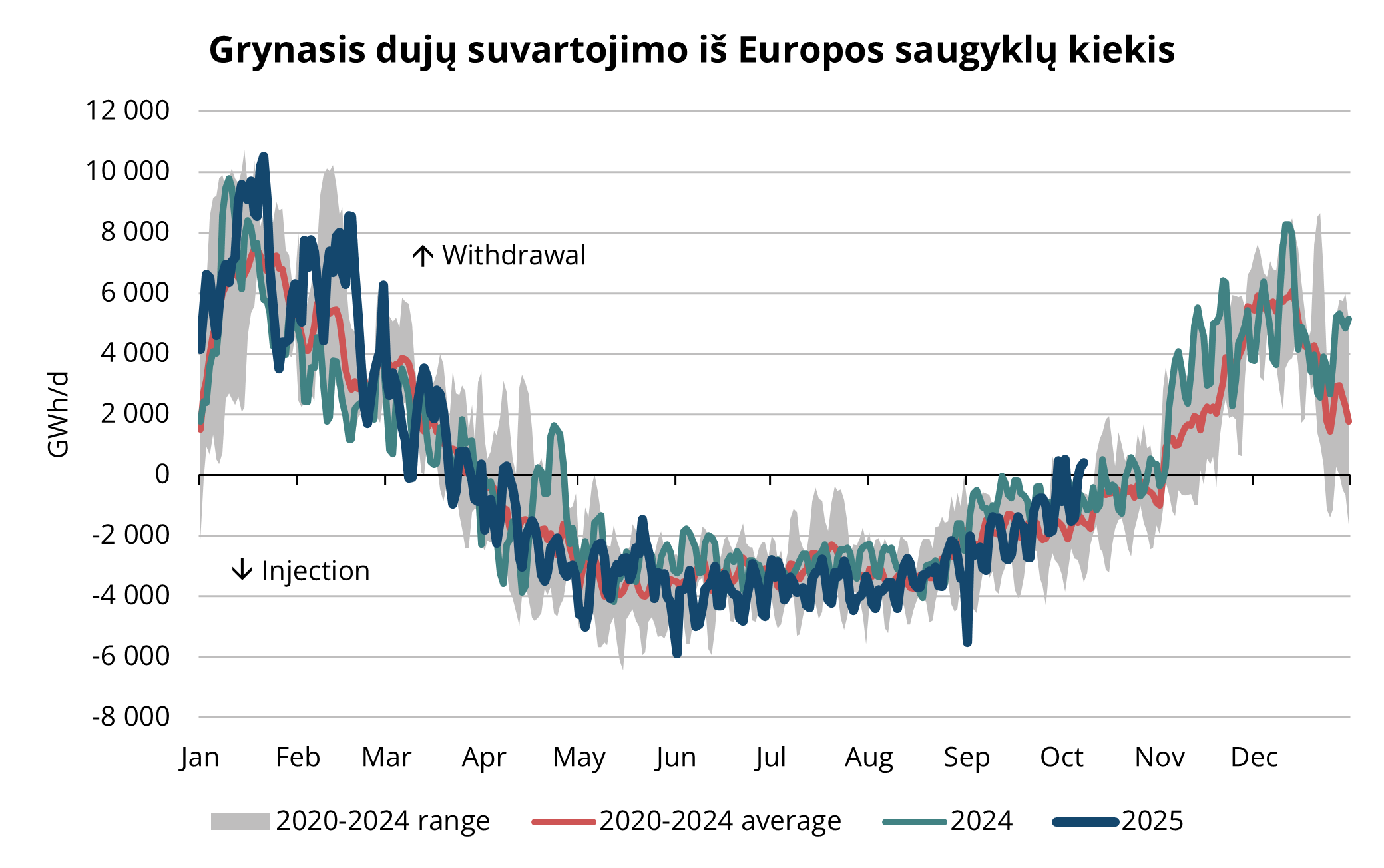

Europai reikėjo kiekvieno suskystinų gamtinių dujų lašo, nes saugyklų papildymo sezonas prasidėjo nuo gerokai žemesnio atsargų lygio nei 2024 m. ar penkerių metų vidurkis. Dėl didelių SGD srautų Europa sugebėjo išlaikyti aukštą dujų papildymo tempą ir pasitikti rudenį su lūkesčius viršijančiomis atsargomis. Tai nuramino trumpalaikius nuogąstavimus rinkoje ir padėjo pažaboti galimus kainų šuolius. Vis dėlto saugyklos yra tik apsauginis rezervas, o ne ilgalaikis sprendimas.

Jų galimybių riboms gali kilti iššūkis, jei žiema pasirodytų neįprastai šalta ar kiltų infrastruktūros sutrikimų (pvz., terminalų ar perdavimo tinklų problemos).

4 paveikslėlis. Europos dujų atsargos, 2020–2025 m., AGSI+

5 paveikslėlis. Sezoninis užpildymas ir sunaudojimas iš Europos saugyklų 2020–2025 m., AGSI+

Pokyčiai Baltijos ir Suomijos rinkoje stiprina regioninę integraciją

Reikšmingas žingsnis regioninės dujų rinkos integracijos link buvo žengtas rugsėjį, Baltijos–Suomijos dujų rinkos zonai oficialiai pradėjus veikti Europos energijos biržoje (EEX). Tai reiškia perėjimą nuo ankstesnės „GetBaltic“ platformos prie platesnės, į ES integruotos prekybos sistemos. EEX platformos veiklos pradžia padidino rinkos skaidrumą, likvidumą ir tarpvalstybinį efektyvumą, priartindama Baltijos ir Suomijos regioną prie kontinentinės Europos dujų prekybos centrų. Nors prekybos apimtys kol kas išlieka nedidelės, tikėtina, kad dalyvių aktyvumas nuosekliai augs, tiekėjams, prekybininkams ir komunalinėms įmonėms prisitaikius prie naujos struktūros ir pradėjus plačiau naudotis EEX siūlomais apsidraudimo ir tarpusavio atsiskaitymo instrumentais.

Kitas reikšmingas žingsnis — Lietuvos Klaipėdos SGD terminale pradėta teikti virtuali biometano skystinimo paslauga. Pagal šią schemą į tinklą patenkantis biometanas gali būti sertifikuotas ir „susietas“ su SGD perkrovimu, taip sukuriant galimybę eksportuoti arba bunkeriuoti biometanu pripildytas dujas. Ši novatoriška „žalioji“ iniciatyva suteikia galimybę priskirti perkraunamus SGD kiekius prie atsinaujinančios kilmės dujų – pirmą kartą regione. Sistema grindžiama vadinamuoju „book-and-claim“ principu (įsigytų ir išpirktų sertifikatų sistema), užtikrinant kilmės atsekamumą ir patikimą sertifikavimą, nereikalaujant fizinio biometano skystinimo. Ši modernizacija suteikia Klaipėdos SGD terminalui dar daugiau veiklos lankstumo ir sustiprina jo, kaip regioninio gamtinių ir atsinaujinančiųjų dujų mazgo pozicijas.

IV ketvirčio dujų rinkos perspektyvos: Europa pasiruošusi žiemai, tačiau rizikos išlieka

Artėjant šildymo sezonui, oras išlieka pagrindiniu veiksniu, lemiančiu dujų kainų dinamiką Europoje. Pasitinkant ketvirtąjį ketvirtį, neįprastai šaltos oro sąlygos išlieka svarbiausia nerimą keliančia korta. Jei žiema būtų šaltesnė nei įprasta, Europa būtų priversta aktyviai naudotis dujų saugyklomis ir lanksčiai valdyti SGD tiekimą. Nors aukštas saugyklų užpildymo lygis suteikia saugumo, tai nėra ilgalaikė garantija. Jei ketvirtasis ketvirtis pasirodytų šaltesnis nei prognozuota arba pasitaikytų tiekimo sutrikimų, atsargos galėtų būti greitai išeikvotos. Net ir esant pakankamoms dujų atsargoms, rinkos stabilumą gali sutrikdyti techniniai veiksniai – tokie kaip lėti dujų išnaudojimo tempai, paskirstymo trikdžiai ar infrastruktūros gedimai. Jei žiema būtų šaltesnė nei įprasta, daugelis nepriklausomų tyrimų įmonių prognozuoja, kad TTF kainos galėtų šoktelėti virš 40 EUR/MWh ribos. Priešingai, švelni žiema sumažintų įtampą rinkoje, leistų subalansuotai naudoti atsargas ir galėtų sumažinti TTF kainas žemiau 30 EUR/MWh.

Pasitinkant žiemos sezoną, SGD pasiūlos lankstumas išlieka ribotas. Bet kokie techninės priežiūros vėlavimai, techniniai sutrikimai ar eksporto ribojimai JAV, Katare ar Afrikoje gali iškart paskatinti kainų augimą. Nors 2026metais numatyti nauji skystinimo pajėgumai turėtų palengvinti įtampą, ketvirtąjį 2025 m. ketvirtį vis dar bus juntamas struktūrinis pasiūlos trūkumas. Jeigu Kinijos ar kitų Azijos šalių ekonomikos atsigavimas didintų gamybos apimtis ir augtų šildymo paklausa, dalis SGD krovinių galėtų būti nukreipti iš Europos į Aziją. Toks scenarijus vėl sukeltų Europai stresą dėl SGD tiekimo. Tačiau, jei paklausa Azijoje išliks nedidelė, Europa išliks palankesnėje padėtyje, su mažesne nukreipimo rizika ir stabilesne prieiga prie SGD krovinių.

Šiandieniniame pasaulyje nuolat egzistuoja geopolitinė rizika ir infrastruktūros saugumo rizika. Nauji išpuoliai ar sabotažas prieš dujotiekius, Rusijos atakos prieš Ukrainos dujų infrastruktūrą ar įtampa Artimuosiuose Rytuose yra akivaizdūs dujų kainų augimo rizikos veiksniai. Kariniai išpuoliai ir sabotažo grėsmė veikia rinkos nuotaikas net ir tada, kai fiziniai srautai nėra tiesiogiai sutrikdomi.

Nepaisant geopolitinio neapibrėžtumo ir galimo žiemos nepastovumo, Europa šaltąjį sezoną pasitinka su stipriomis pozicijomis. Dujų saugyklos yra pakankamai užpildytos, SGD tiekimo maršrutai diversifikuoti, o rinkos integracija stiprėja ir toliau.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.