2025 m. 1 ketvirčio gamtinių dujų rinkos apžvalga

Lūžio taškas Europos dujų tiekimo rinkoje

- Dujų tiekimo Europai iš Rusijos eros pabaiga

- Dujų atsargų naudojimas iš saugyklų pasiekė ketverių metų aukštumas

- Dujų saugyklų užpildymas tampa iššūkiu Europai

Dujų tiekimo Europai iš Rusijos eros pabaiga

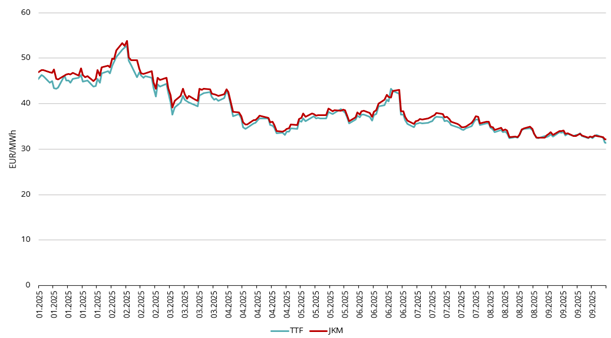

2025 m. sausis prasidėjo stipriu augimu dėl 2024 m. pabaigoje prasidėjusio impulso, kuris baigėsi tuo, kad vasario 11 d. ICE TTF būsimo mėnesio ateities sandoriai pasiekė dienos maksimumą 59,39 EUR/MWh ir užsibaigė viršydami 57 EUR/MWh ribą (žr. 1 pav.).

Pav. 1. Dujų kainos, „Refinitiv“

2025 m. I ketvirtį Europos dujų rinką sukrėtė dideli pokyčiai. Šį ketvirtį Europoje oficialiai baigėsi Rusijos dujų era, paaštrėjo politiniai debatai, pasikeitė tiekimo dinamika ir keitėsi energetinio saugumo priemonės. Rinkos dalyviai įveikė sudėtingą reguliavimo pokyčių, infrastruktūros iššūkių ir geopolitinių manevrų labirintą, o tai, tikėtina, darys įtaką regiono dujų sektoriui ir ateityje.

Sausio mėnesį ir vasario mėnesio pirmoje pusėje kainos ženkliai kilo dėl dujų tiekimo Rusijos vamzdynais į Europą nutraukimo, šaltų ir nevėjuotų orų visame regione ir susirūpinimo dėl Europos dujų saugyklų užpildymo. Tačiau vasario mėnesio antroje pusėje, JAV pradėjus taikos derybas su Ukraina ir Rusija, kainos mažėjo. Šio kainos mažėjimo priežastimi tapo aktyvūs spekuliantų pardavimai – jie buvo sukaupę daugiau nei 300 TWh finansinių ateities sandorių pozicijų ir daugiau nei pusę jų likvidavo, naujienoms apie taikos derybas sutapus su galimu ES dujų saugyklų užpildymo tikslų sušvelninimu.

Vidutinė I ketvirčio Didžiosios Britanijos biržos ICE Endex TTF būsimo mėnesio kaina buvo 46,762 EUR/MWh, o 2025 m. gegužės mėnesio – viso artimiausio mėnesio, išankstinių sandorių kaina kovo 31 d. siekė 40,667 EUR/MWh (žr. 1 pav.). Gamtinių dujų ateities sandorių kreivė artimiausiais mėnesiais išlieka nepaprastai lygi – iki 2026 m. vasario 26 d. visų sandorių kaina buvo maždaug 42–43 EUR/MWh.

2 paveikslėlis. Gamtinių dujų išankstinių sandorių kainos, „Refinitiv“

Tai reiškia, kad žiemos dujų kainos yra šiek tiek aukštesnės nei vasaros, todėl ekonomiškai nenaudinga kaupti dujas vasarą ir naudoti jas žiemą – net neįskaičiavus saugojimo ir finansavimo kaštų. Tai sukėlė tebesitęsiančias diskusijas, kurios išliko pagrindine tema visą I ketvirčio laikotarpį ir toliau vyksta II ketvirtį: Ar Europa turėtų sušvelninti ar net panaikinti 90 proc. lapkričio mėn. saugyklų užpildymo tikslą, ar jis turėtų toks ir išlikti? Daugelis Europos šalių viešai išreiškė nuomonę, kad saugojimo reikalavimai turėtų būti švelninami. Kol kas jokie sprendimai nebuvo priimti, tačiau tikėtina, kad Europa iki lapkričio mėnesio sušvelnins tarpinius tikslus, tačiau iki žiemos pradžios 90 proc. tikslas išliks nepakeistas.

Dujų atsargų naudojimas iš saugyklų pasiekė ketverių metų aukštumas

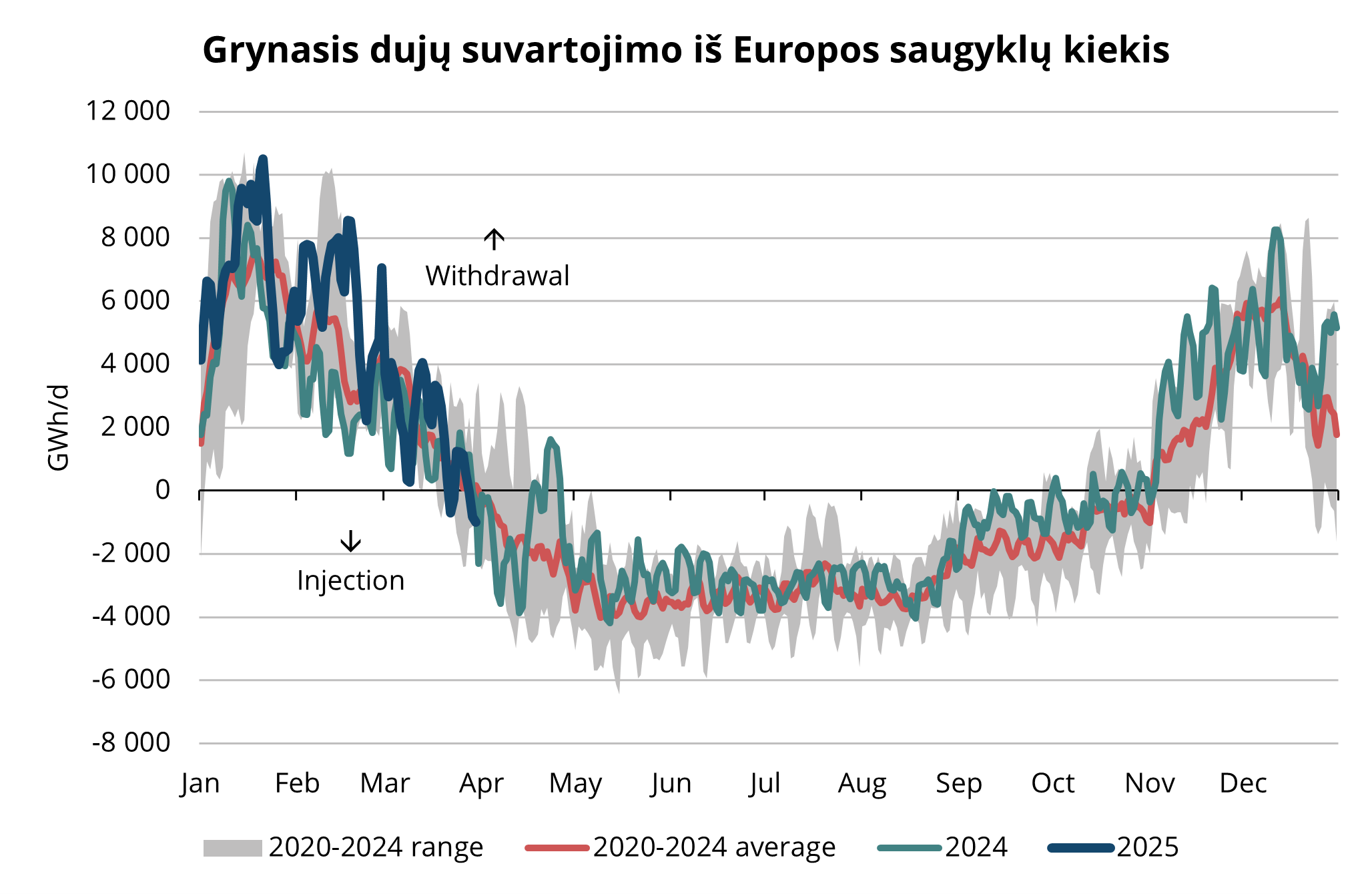

Iki 2024 m. pabaigos saugyklų užpildymo lygis jau buvo mažesnis už penkerių metų vidurkį (žr. 3 pav.). Sausio mėnesį ir pirmoje vasario pusėje didelis dujų toliau reikšmingai mažėjo atsargos, nes Europoje vyravo šaltas ir nevėjuotas oras, dėl kurio išaugo dujų naudojimas elektros energijos gamybai. Vėliau eikvojimo lygis sugrįžo iki 2020–2024 m. intervalo, tačiau vis dar buvo didesnis negu 2024 m. (žr. 4 pav.). Baigiantis kovui, Europoje fiksuotos pirmosios dienos, kai saugyklų užpildymo kiekiai viršijo sunaudojamus kiekius, o tai atitinka istorinę rinkos elgseną.

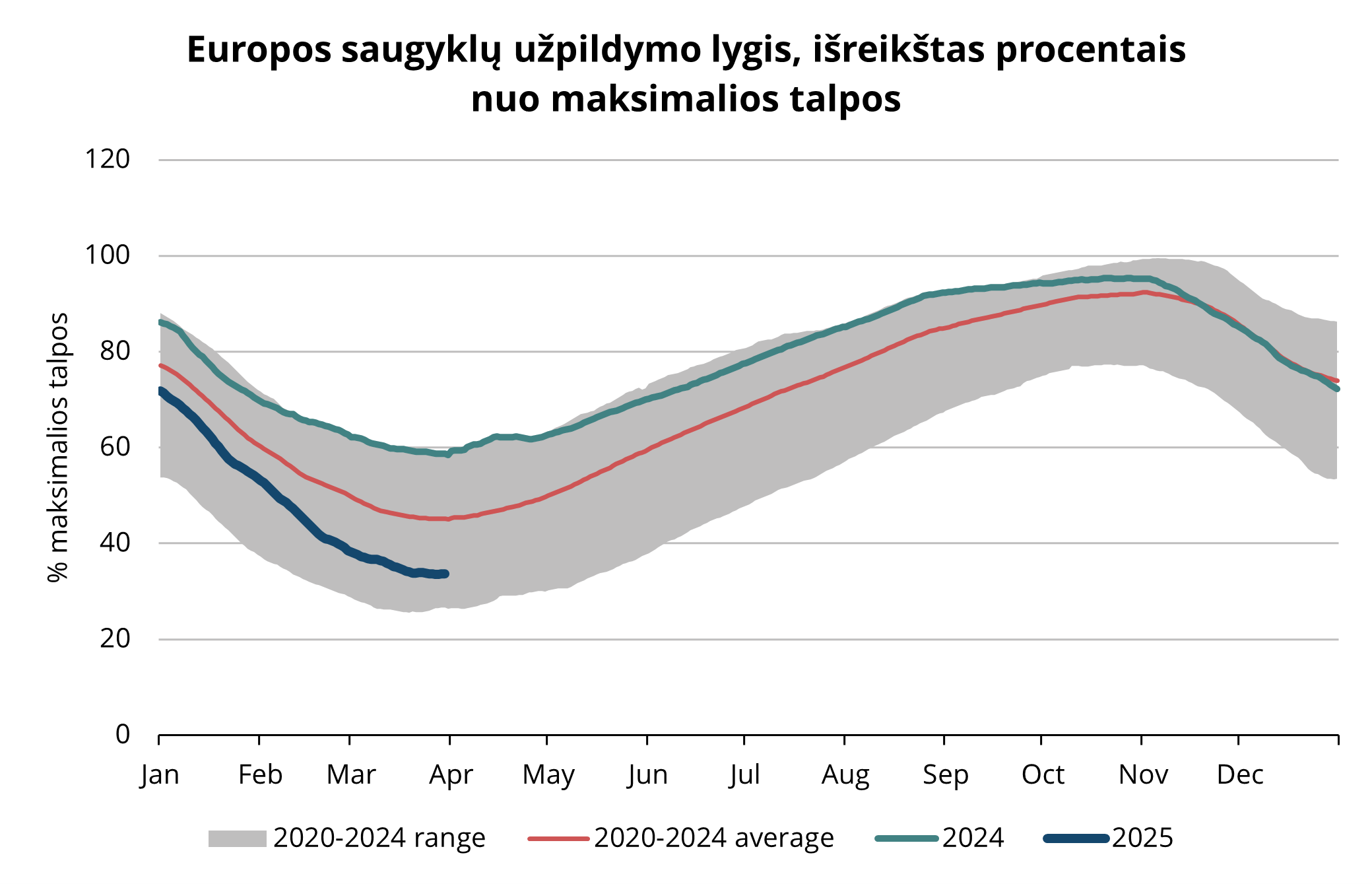

Dėl to 2025 m. kovo mėnesio pabaigoje Europos saugyklos buvo užpildytos beveik 33 proc., t. y. daug mažiau nei metais anksčiau, kai atitinkamas lygis siekė apie 59 proc. (žr. 4 pav.).

3 paveikslėlis. Sezoninis užpildymas ir sunaudojimas iš Europos saugyklų 2020–2025 m., AGSI+

4 paveikslėlis. Europos dujų atsargos, 2020–2025 m., AGSI+

Dujų saugyklų užpildymas tampa iššūkiu Europai

Maždaug trečdaliu užpildytos saugyklos reiškia, kad Europai dar teks įveikti didelį atotrūkį, norint pasiekti saugyklų užpildymo tikslus ir užtikrinti tiekimo saugumą ateinančiam žiemos sezonui. Nors kovo mėnesį rinkoje sklandė gandai, kad Rusijai ir Ukrainai pasiekus taikos susitarimą rusiškų dujų srautai galėtų grįžti į Europą, ketvirčio pabaigoje ši tikimybė atrodo beveik lygi nuliui. Visų pirma, „Nord Stream“ dujotiekis jau daugelį metų yra nenaudojamas (tiksliau, „Nord Stream 2“ taip ir nebuvo pradėtas eksploatuoti), o kovo mėnesį smarkiai nukentėjo ir Sudžos dujotiekis, per kurį 2024 m. rusiškos dujos dar buvo tiekiamos į Europą. Tai reiškia, kad, nepaisant bet kokio galimo politinio susitarimo, infrastruktūros rusiškoms dujoms grąžinti į Europą paprasčiausiai nėra. Tai reiškia, kad Europai visą vasaros laikotarpį reikės didelių SGD krovinių srautų ir stipraus tiekimo vamzdynais iš Norvegijos, kad būtų galima papildyti dujų atsargas.

Vasaros tiekimo laikotarpio TTF prekiaujama už maždaug 43 EUR/MWh kainą, kuri yra akivaizdžiai didesnė už praėjusios vasaros vidurkį 30–35 EUR/MWh. Tai rodo didelę paklausą ir į kainas įskaičiuotą riziką vasaros laikotarpiu. Tačiau tai taip pat reiškia, kad rinkoje kol kas nėra panikos nuotaikų, nes dabartinės kainos vis dar yra toli nuo paniką keliančio lygio. Dujos Europoje šią vasarą, taip pat saugyklų pildymo tempas ir galutinis užpildymo lygis, visų pirma priklausys nuo trijų pagrindinių veiksnių:

- Europos atsargų tikslų koregavimas – vis dar diskutuojama dėl tarpinio atsargų tikslo ir galutinio 90 proc. užpildymo lygio koregavimo. Kelios Europos šalys pasisako už didesnį lankstumą, tačiau galutinis sprendimas dar nėra priimtas. Reikia pažymėti, kad 90 proc. saugyklų užpildymo tikslas gali pasirodyti nepasiekiamas, nes, pavyzdžiui, „Wood Mackenzie“ bazinis scenarijus Europos saugyklų užpildymui numato apie 81 proc. užpildymo lygį.

- Norvegijos dujų tiekimas ir techninės priežiūros grafikai – vasara yra intensyvus techninės priežiūros laikotarpis, o tiekimas iš Norvegijos yra labai svarbus Europai. Norvegija prognozuoja didesnį dujų tiekimą vamzdynais į Europą, palyginti su praėjusia vasara, tačiau tai priklauso nuo to, ar techninės priežiūros darbai vyks pagal planą. Bet kokie vėlavimai ar netikėtumai Norvegijos priežiūros grafikuose lemtų kainų augimą, atsižvelgiant į svarbų Norvegijos vaidmenį Europos dujų tiekime. Tačiau, jei viskas vyks sklandžiai ir bus pasiekti planuojami Norvegijos dujų srautai, tai galėtų šiek tiek sumažinti spaudimą vasaros dujų kainoms.

- Paklausa Azijoje – Europa konkuruoja su Azija dėl SGD krovinių, o kroviniai keliauja į aukštesnes kainas siūlančius regionus. Esant dabartiniam kainų lygiui, Europa laikoma „aukščiausios kategorijos rinka“, siūlančia pakankamai aukštas kainas, kad pritrauktų trumpalaikiams sandoriams skirtus laivus su SGD kroviniais. Vis dėlto, jeigu Azijoje vasara būtų ypač karšta arba ekonomikos augimas viršytų lūkesčius, Azijos dujų vartojimas ir kainos galėtų gerokai išaugti, priversdami Europos rinką didinti kainas, kad būtų užtikrintas SGD tiekimas. Ir priešingai, jei paklausa Azijoje būtų mažesnė nei tikėtasi, konkurencija SGD rinkoje sumažėtų, o tai galėtų šiek tiek sumažinti kainas Europoje. Vis dėlto, Azija vis tiek nustato tam tikras kainų „grindis“ Europai, nes Azijos pirkėjai yra itin jautrūs kainai, o kainoms Europoje pasiekus 35–40 EUR/MWh lygį, kainai jautrūs pirkėjai Azijoje galėtų vėl grįžti į rinką.

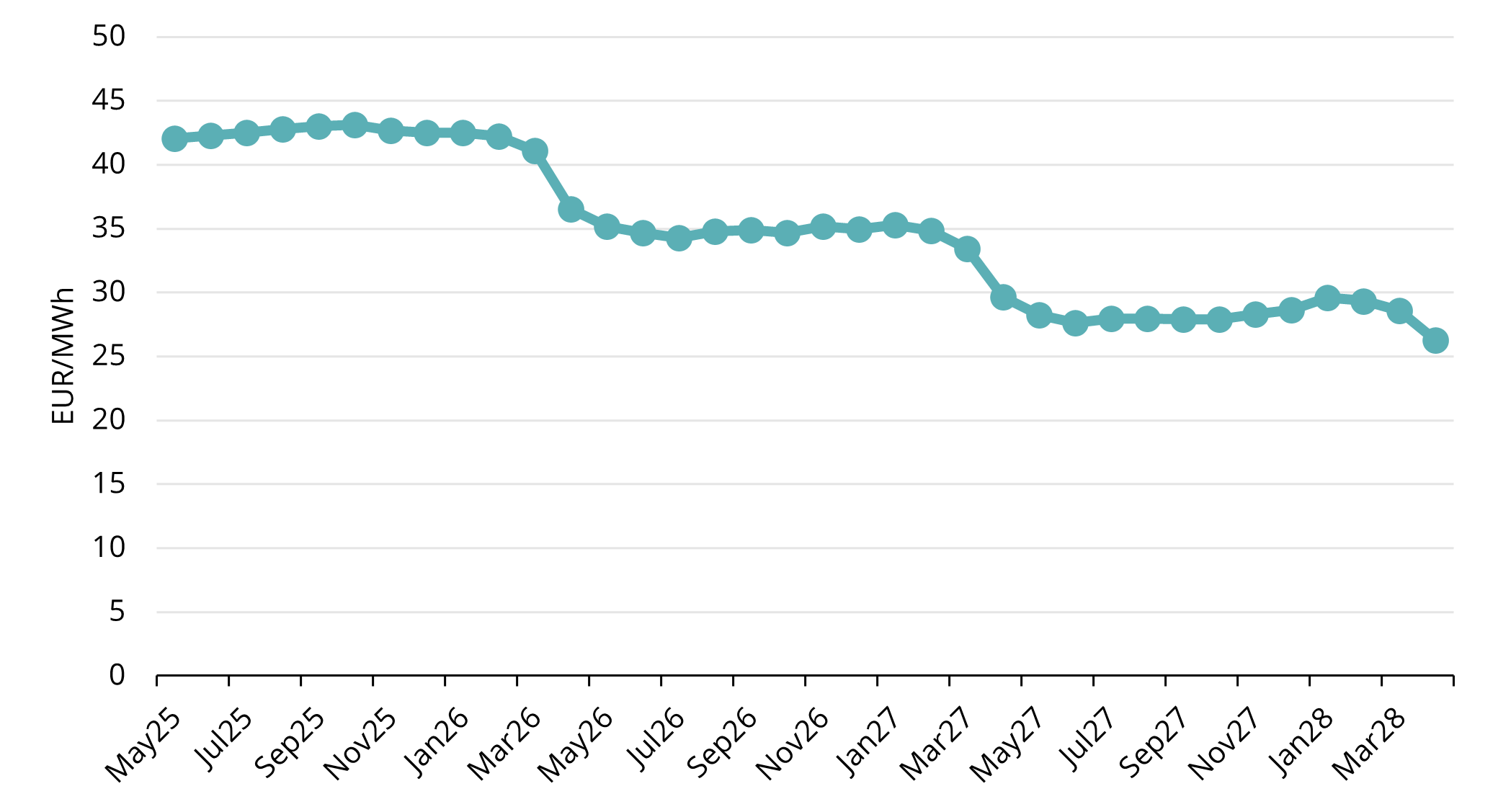

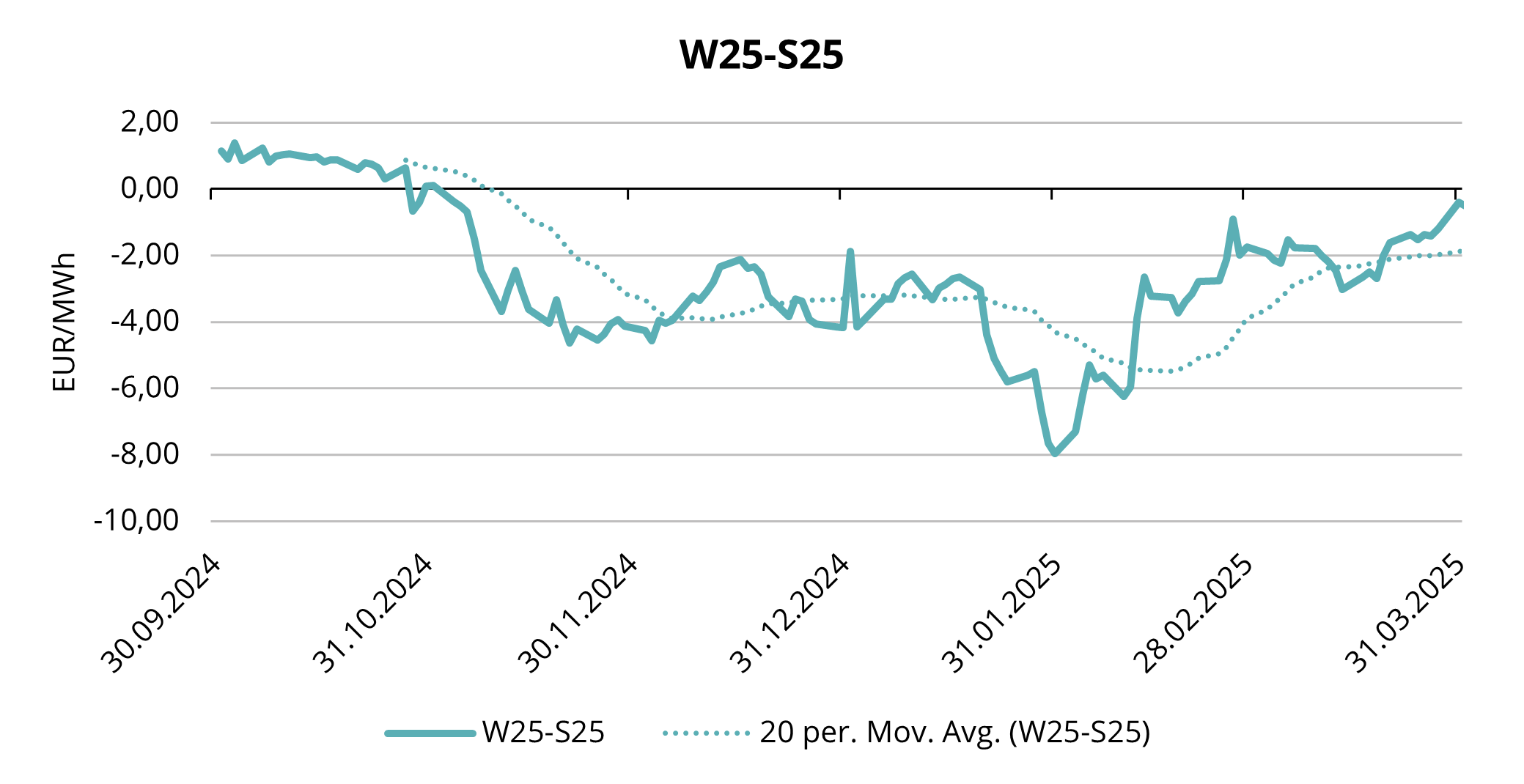

Čia yra viena iš pagrindinių Europos rinkos problemų siekiant užpildyti saugyklas – tai skirtumas tarp žiemos ir vasaros kainų, kuris šiuo metu yra nenaudingas (angl. „out-of-the-money“), t. y. ekonominiu požiūriu neapsimoka kaupti dujų saugyklose vasarą ir parduoti jas žiemą. Taip yra todėl, kad net neįskaičiavus saugojimo ir finansavimo sąnaudų, vien TTF ateities sandorių kainų skirtumas nėra palankus – žiemos kainos yra žemesnės nei vasaros (žr. 5 pav.).

5 paveikslėlis. TTF 2025 m. žiemos ir TTF 2025 m. vasaros kainų skirtumas, EUR/MWh, „Refinitiv“

Tačiau, kaip matyti iš aukščiau pateikto grafiko, nors kainų skirtumas vis dar nėra palankus saugyklų užpildymui dujomis, situacija tapo gerokai palankesnė nei, pavyzdžiui, buvo vasario mėnesį, kai tam tikru momentu vasaros kainos buvo beveik 8 EUR/MWh aukštesnės už žiemos kainas. Likvidavus stambias spekuliacines pozicijas, kainų skirtumas beveik išsilygino. Jei tiekimo pusėje viskas vyks pagal planą – SGD kroviniai ir toliau atvyks į Europą, o Norvegijai pavyks įgyvendinti prognozes ir padidinti dujų tiekimą vamzdynais į Europą, palyginti su 2024 m. vasara, – labai tikėtina, kad kainų skirtumas taps teigiamas, rinkos dalyviai pradės pildyti dujomis saugyklas, o atsargos ims augti. Toks scenarijus atrodo labai realus, nes galiausiai didžiausia dujų paklausa būna žiemą, todėl ir pagrindinė saugyklų problema kyla žiemos laikotarpiu, o ne vasarą.

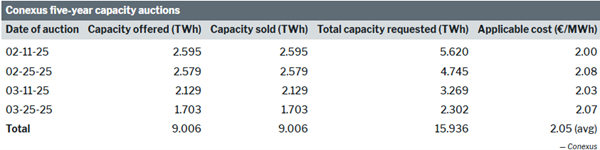

Mūsų vietinėse dujų rinkose pagrindinis dėmesys buvo sutelktas į Inčukalnio dujų saugyklos aukcionus, nes Latvijos saugykla pirmą kartą istorijoje pasiūlė pajėgumus penkerių metų laikotarpiui. Tai reiškia reikšmingą investiciją ir svarbų sprendimą rinkos dalyviams. Atsižvelgiant į dabartinius kainų skirtumus kreivėje, ekonomiškai tai vis dar neapsimoka, tačiau išlieka itin svarbu siekiant užtikrinti regiono energetinį saugumą. Buvo surengti keturi aukcionų etapai ir visuose paklausa gerokai viršijo pasiūlą. Iš viso buvo paskirstyta maždaug 9 TWh pajėgumų už vidutinę svertinę 2,05 EUR/MWh kainą (žr. 6 pav.), o tai reiškia, kad pajėgumų savininkai per ateinančius penkerius metus kasmet mokės po 2,05 EUR/MWh už kiekvieną paskirstytą pajėgumų megavatvalandę.

6 paveikslėlis. Inčukalnio penkerių metų pajėgumų aukcionai, „Conexus“

Toks didelis paklausos perteklius rodo rinkos aktyvumą ir stiprų tiekimo regione saugumą.

Apibendrinant galima teigti, kad prognozuojamos dujų kainos Europoje turėtų būti aukštesnės nei pernai dėl didesnio poreikio papildyti saugyklas. Kalbant apie tiekimo saugumą, Europa išlieka priklausoma nuo SGD krovinių ir Norvegijos dujų tiekimo vamzdynais. Vis dėlto, jei viskas vyks pagal planą, Europa turėtų sugebėti užpildyti savo saugyklas be didesnių problemų. Pagrindiniai rizikos veiksniai, galintys daryti įtaką Europos dujų kainoms, yra galimi trikdžiai Norvegijos techninės priežiūros grafikuose, paklausos Azijoje svyravimai bei neaiški Europos Sąjungos sprendimų dėl saugyklų užpildymo tikslų kryptis.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.