2024 m. IV ketvirčio gamtinių dujų rinkos apžvalga

Nepastovumas ir kainų augimas užbaigia 2024 metus

- III ketv. kainų šuoliai dar labiau didina IV ketv. kainas

- Greičiausias dujų saugyklų ištuštėjimas nuo energetikos krizės

- Europa konkuruoja su Azija dėl SGD

III ketv. kainų šuoliai dar labiau didina IV ketv. kainas

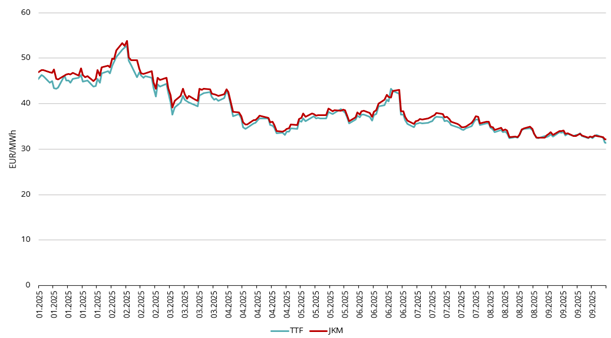

Paveikslas 1. Gamtinių dujų kainos, Refinitiv

Po staigaus kainų kritimo nuo 2023 m. pabaigos iki 2024 m. I ketv., Europos gamtinių dujų rinkos smarkiai atsigavo II-ąjį ketv. ir toliau kilo likusią metų dalį. III-iojo ketv. pagreitis persikėlė į IV-ąjį ketv., kulminacija pasiekė ICE TTF išankstinio mėnesio ateities sandorius, kurie gruodžio 31 d. viršijo 50 €/MWh ir pasiekė 50,57 €/MWh (žr. 1 pav.).

Šis ketvirtis buvo pažymėtas padidėjusiu neapibrėžtumu dėl Rusijos dujų tiekimo Europai. Sklandė spėlionės, ar bus tęsiamas dujų tranzitas per Ukrainą. Nuolatiniai politinių lyderių pareiškimai kurstė kainų svyravimus, tačiau galiausiai tranzito sutartis metų pabaigoje baigėsi. Kadangi rusiškos dujos tiekiamos vamzdynais praėjusiais metais sudarė tik apie 5% viso Europos tiekimo, šį trūkumą kompensuos padidėjęs SGD importas.

Kitas reikšmingas įvykis buvo JAV prezidento rinkimai. Donaldo Trumpo pergalė signalizuoja potencialiai palankią perspektyvą JAV iškastinio kuro eksportui. Nors nesitikima, kad tai turės tiesioginį poveikį pasaulinei dujų pasiūlai – atsižvelgiant į ilgus SGD projektų įgyvendinimo terminus – tai ateityje gali dar labiau padidinti JAV SGD eksporto pajėgumus, sumažinant pasaulinius pasiūlos apribojimus.

Europoje IV ketv. smarkiai išaugo dujų suvartojimas elektros energijos gamybai. Nors metinė dujų paklausa elektros energijai 2024 m. sumažėjo 10% dėl augančių atsinaujinančios energijos pajėgumų ir didelių hidroenergijos atsargų, IV ketv. šaltos ir bevėjės sąlygos lėmė didelius kainų šuolius. Lapkritį dujų suvartojimas kartais viršijo 80% metinį augimą (lyginant su praėjusių metų informacija). Apskritai, Tarptautinės energetikos agentūros (IEA) duomenimis, Europos dujų paklausa IV ketv. išaugo 9% (lyginant su praėjusių metų tuo pačiu laikotarpiu).

Vidutinė IV ketv. ICE Endex TTF ateities sandorių kaina buvo 43,30 €/MWh, o 2025 m. vasario mėnesio ateities sandoriai gruodžio 31 d. užsidarė ties 48,89 €/MWh (žr. 1 pav.).

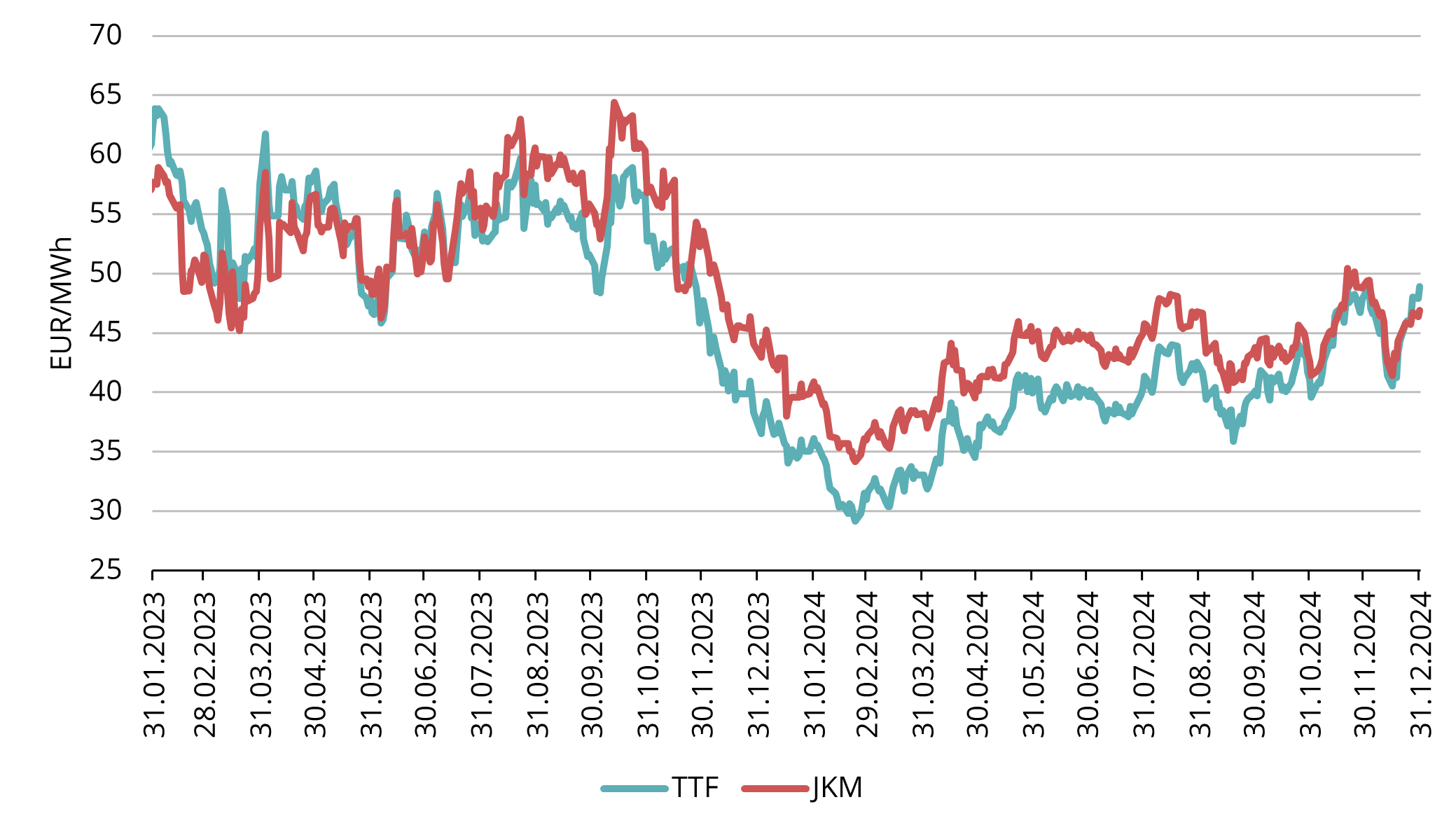

Paveikslas 2. Gamtinių dujų išankstinių sandorių kainos, Refinitiv

Gamtinių dujų ateities sandorių kreivė artimiausiais mėnesiais išlieka neįprastai tolygi, visi sandoriai iki 2025 m. rugsėjo mėn. svyruoja apie 47–48 EUR/MWh (žr. 2 pav.).

Netikėtai, 2025 m. vasaros kainos yra aukštesnės nei 2025 m. žiemos kainos. Ši inversija prieštarauja įprastinei rinkos logikai, nes pigesnių vasaros dujų saugojimas žiemai paprastai yra ekonomiškesnis. Tačiau Europos reglamentai reikalauja, kad dujų saugyklos iki lapkričio 1 d. pasiektų 90% pajėgumus, o tai verčia rinkos dalyvius prisiimti dujų įleidimo vasarą nuostolius, kad būtų užtikrintas tiekimo saugumas žiemą. SGD nepakanka, kad būtų padengtos žiemos piko sąnaudos. Tai natūraliai kelia klausimą, kodėl rinka yra tokioje padėtyje?

Veiksniai nustatantys kainas:

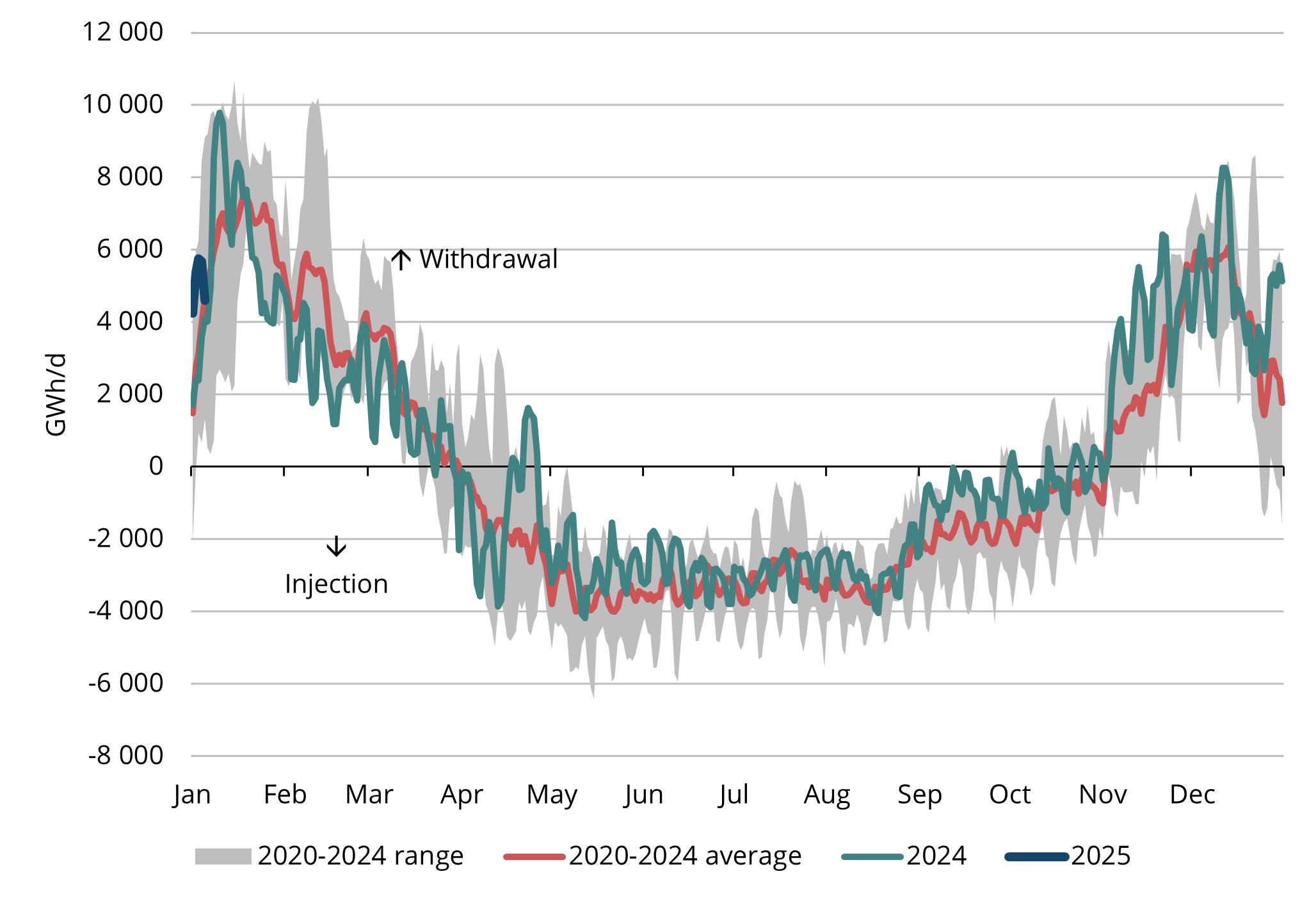

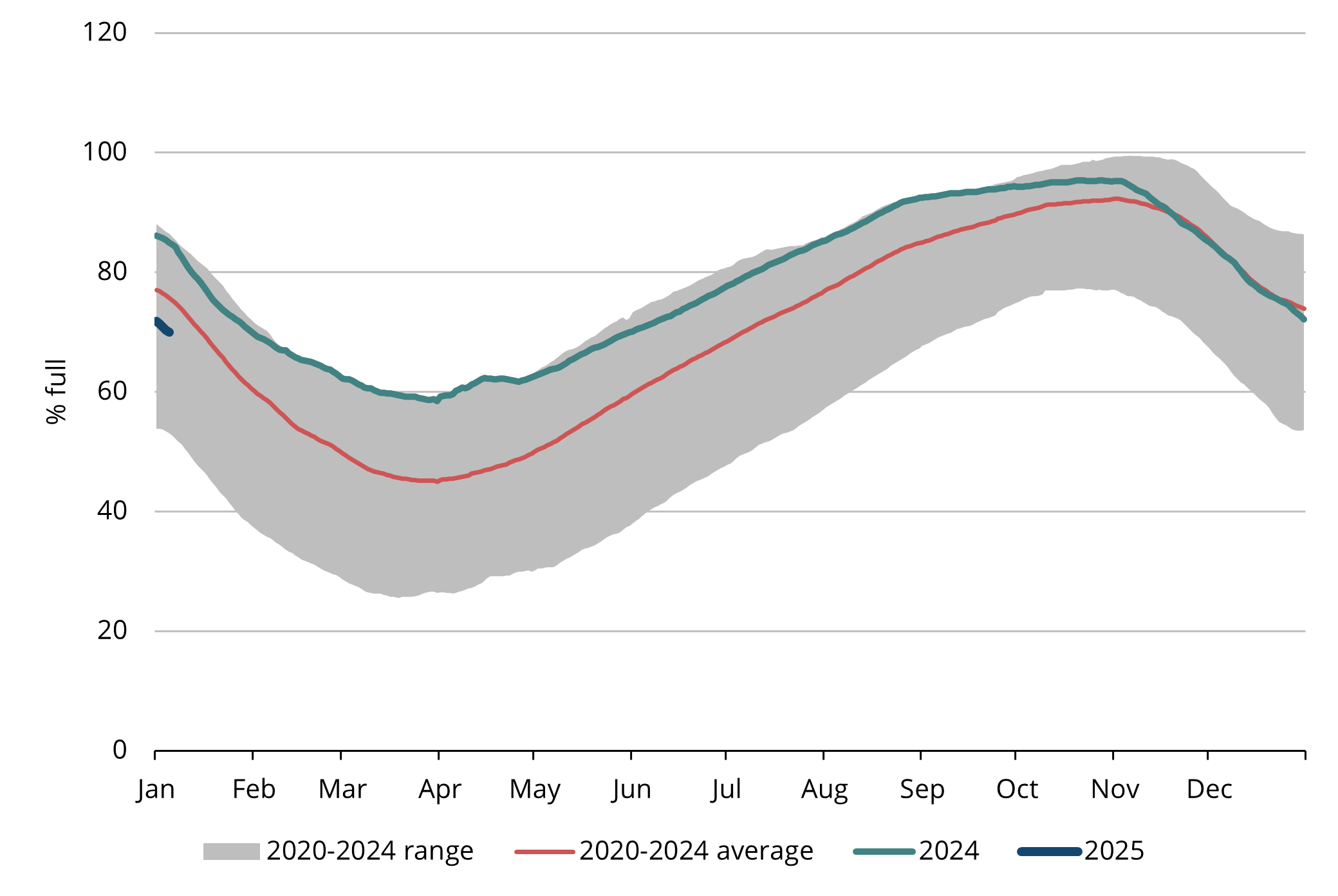

- Išsekusios saugyklų atsargos: Didelis suvartojimas IV ketv. 2024 m., paskatintas padidėjusios elektros energijos gamybos paklausos, sumažino Europos saugyklų lygius žemiau 5 metų vidurkio (žr. 3 ir 4 pav.).

- Priklausomybė nuo SGD: Nesitikint, kad 2025 m. Rusijos vamzdynais bus tiekiamos dujos, Europa turi priklausyti nuo suskystintų gamtinių dujų (SGD) importo, kad papildytų atsargas.

- Būsimi SGD projektai: Naujos SGD gamyklos, kurios turėtų pradėti veikti 2025 m. pabaigoje ir 2026 m. pradžioje, sumažintų žiemos kainas, tačiau jų poveikis vasaros kainoms yra silpnesnis.

Ši dinamika daro vasaros ir žiemos kainų skirtumą lemiamu veiksniu, į kurį reikia atkreipti dėmesį 2025 m., nes reguliavimo įgaliojimai susiduria su rinkos ekonomika.

Paveikslas 3. Sezoninis užpildymas ir išleidimas iš Europos saugyklų, 2020-2025, AGSI+

Paveikslas 4. Gamtinių dujų atsargos Europos saugyklose, 2020-2025, AGSI+

Greičiausias dujų saugyklų ištuštėjimas nuo energetikos krizės

Europa į žiemos sezoną įžengė su užtikrintomis saugyklų atsargomis dėl švelnios 2023/24 m. žiemos. Tačiau lapkričio ir gruodžio pradžioje buvo stebimas spartesnis suvartojimas, nes šaltas, bevėjas oras padidino dujų paklausą elektros energijai. Iki metų pabaigos saugyklų lygis buvo nukritęs žemiau 5 metų vidurkio (žr. 4 pav.).

Prognozuojama, kad likusios dabartinės žiemos orai bus gana švelnūs, o tai šiek tiek sumažins spaudimą saugykloms. Tačiau, nors dabartinis tiekimas yra pakankamas šiai žiemai, didėja susirūpinimas dėl artėjančios vasaros. Analitikai prognozuoja, kad iki 2025 m. pavasario saugyklų lygis gali sumažėti iki maždaug 40%, palyginti su 55% kurie buvo praėjusiais metais. Tai sukuria didesnę vasaros paklausą, kad būtų įvykdytas ES reikalavimas iki lapkričio mėn. pasiekti 90% saugyklų užpildymo lygį.

Rusijos dujų srautų sustabdymas dar labiau apsunkina padėtį. Nors šie srautai sudarė apie 5% Europos dujų tiekimo, jų nebuvimas kartu su mažesnėmis saugyklų atsargomis pabrėžia Europos priklausomybę nuo SGD. Laimei, tikimasi, kad papildomi SGD pajėgumai pradės veikti 2025 m. IV ketv. ir 2026 m. I ketv., o tai padės stabilizuoti rinką.

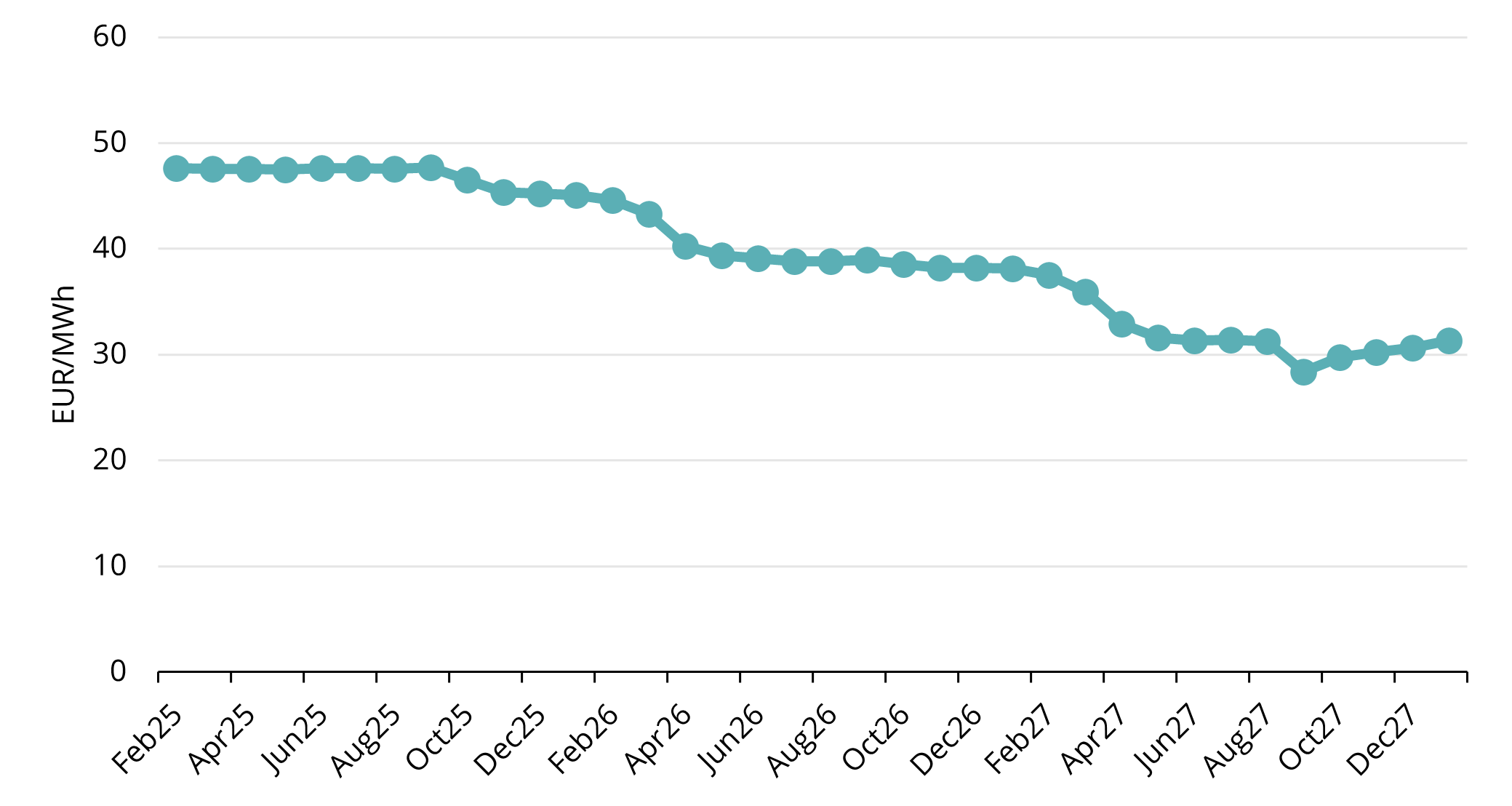

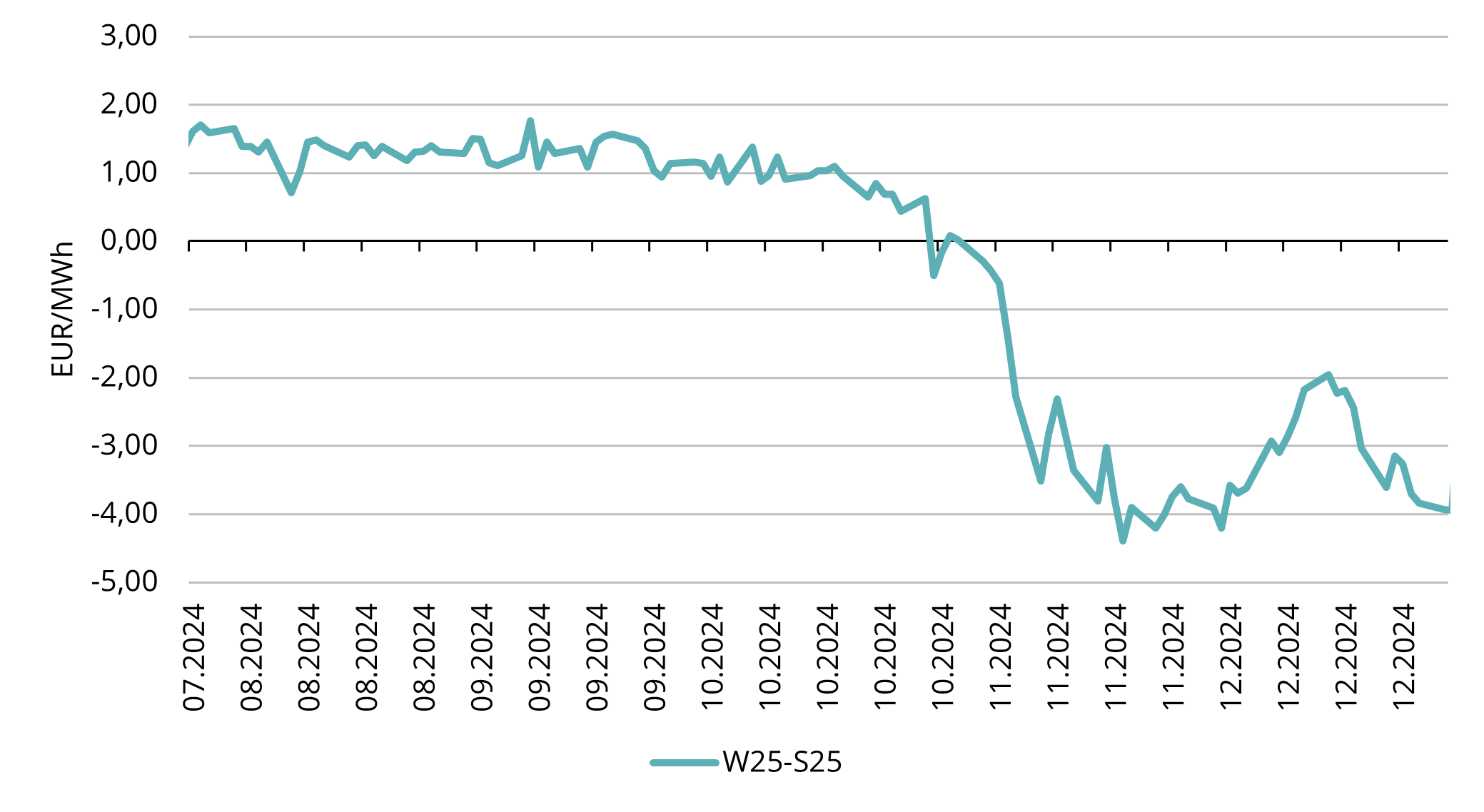

Paveikslas 5. TTF Žiema 2025 ir TTF Vasara 2025 skirtumas EUR/MWh, Refinitiv

Taigi, esame situacijoje, kai 2024 m. gruodžio 31 d. artėjanti vasara buvo maždaug 4 EUR/MWh brangesnė už artėjančią žiemą (žr. 5 pav.).

Neįprastas vasaros ir žiemos kainų skirtumas paskatino diskusijas apie rinkos stabilumą ir tiekimo saugumą. Kadangi saugyklų pildymas tampa mažiau ekonomiškai perspektyvus, politikos formuotojai ir rinkos dalyviai atidžiai stebės šias tendencijas 2025 m. I ketv.

Europa konkuruoja su Azija dėl SGD

2025 metų pradžia bus labai svarbi nustatant Europos dujų kainų kryptį. Žiemos pabaigoje saugyklose esantis dujų kiekis nulems Europos SGD poreikį vasarą. SGD, kaip pasaulinė prekybos prekė, sieja Europos (TTF) ir Azijos (JKM) kainų etalonus. 2024 metais abi rinkos parodė stiprią 0,95 (TEA) kainų koreliaciją, o tai reiškia, kad jos koreliuoja beveik tobulai. Tai reiškia, kad Azijos paklausa labai veikia Europos kainas ir atvirkščiai.

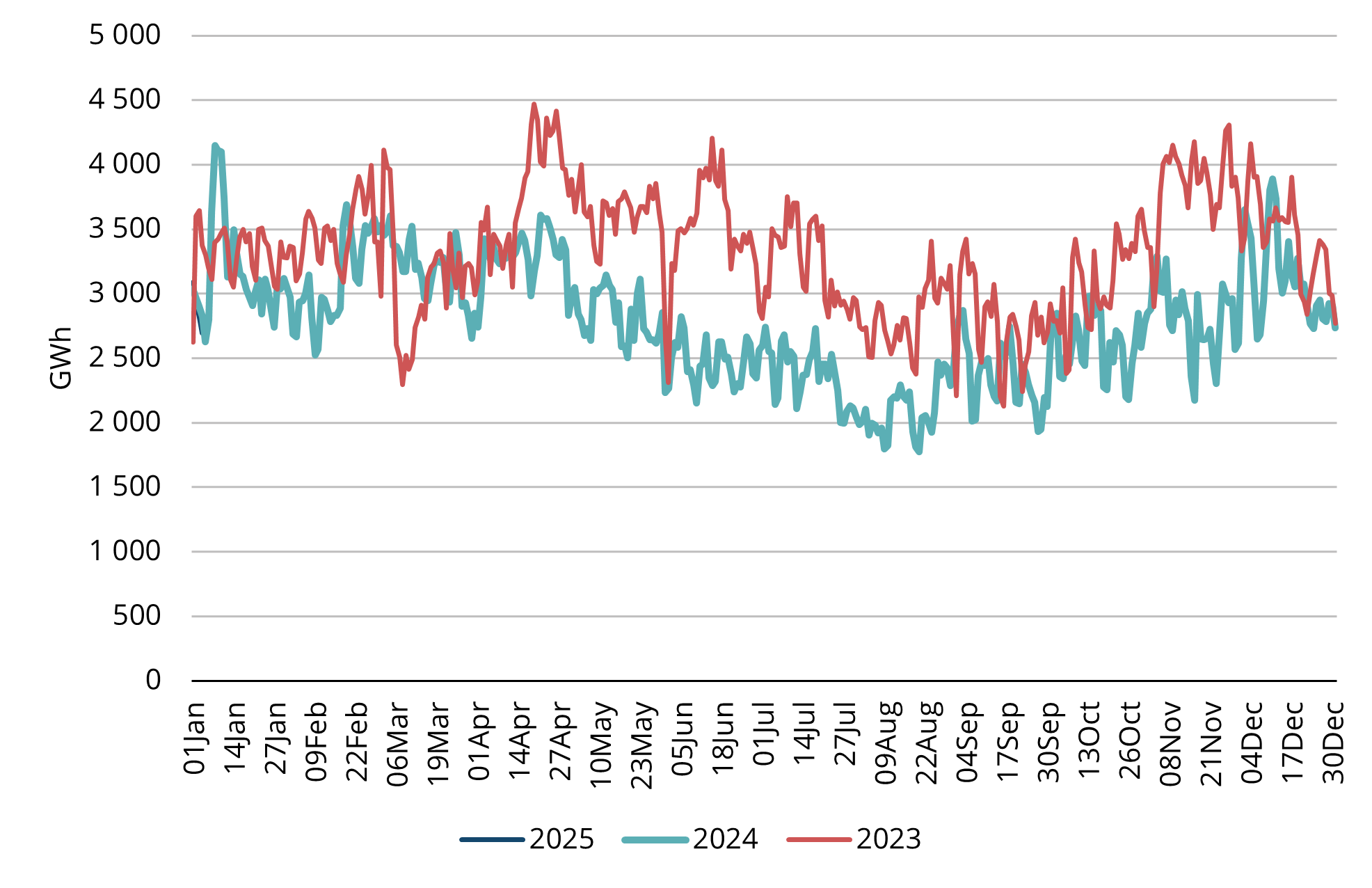

Paveikslas 6. SGD importas į Europą, Refinitiv

Žvelgiant į TTF ir JKM skirtumą (žr. 1 pav.), matome, kad III ketv. pabaigoje TTF buvo prekiaujama maždaug 2 EUR/MWh pigiau nei JKM, tačiau IV ketv. pabaigoje TTF jau buvo brangesnis nei JKM.

Dabartinis TTF lygis yra būtinas, kad Europa ir toliau pritrauktų SGD krovinius. Iš 1 pav. matome, kad visus metus JKM buvo brangesnis nei TTF, o tai paveikė Europos gebėjimą pritraukti SGD. Jei pažvelgsime į Europos SGD importą (žr. 6 pav.), jis buvo akivaizdžiai mažesnis nei praėjusiais metais. Vienas iš padarinių buvo tas, kad po ankstesnio švelnaus oro Europai reikėjo mažiau SGD, kad užpildytų saugyklas, tačiau kitas veiksnys buvo JKM-TTF skirtumas ir didelė Azijos paklausa. Kadangi IV ketv. Europoje buvo stebimas didelis suvartojimas, TTF kaina turėjo pakilti, kad pritrauktų SGD krovinius ir padidintų tiekimą Europai.

2024 m. IV ketv. pasižymėjo kylančiomis kainomis, kurias lėmė geopolitinis neapibrėžtumas, šaltesnis nei tikėtasi oras ir padidėjusi elektros energijos gamybos paklausa. 2025 m. I ketv. orų sąlygos vaidins lemiamą vaidmenį formuojant saugyklų lygį ir vasaros SGD poreikius. Besikeičiantis vasaros ir žiemos kainų skirtumas ir Europos konkurencija su Azija dėl SGD išliks pagrindinėmis temomis ateinančiais metais.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.