2024 m. 1 ketvirčio gamtinių dujų rinkos apžvalga

Europa sėkmingai atlaikė žiemos laikotarpį

- Kainų mažėjimo tendencija išliks 2024 m. I ketvirtį

- Istoriškai aukštas saugyklų užpildymo lygis mažina paklausą ateinančią vasarą

- Ko tikėtis 2024 m. II ketvirtį

Kainų mažėjimo tendencija išliks 2024 m. I ketvirtį

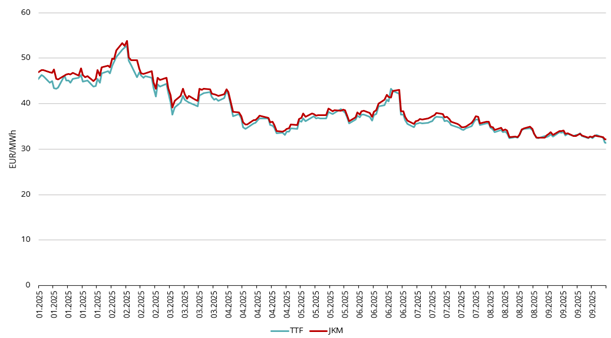

1 paveikslėlis. Dujų kainos, „Refinitiv“

Pirmąjį metų ketvirtį vyravo 2023 m. spalio mėn. prasidėjusi kainų mažėjimo tendencija. Būsimo mėnesio gamtinių dujų kaina Nyderlandų ateities sandorių biržoje TTF (Europos lyginamoji kaina) vasario 22 d. nukrito iki žemiausio lygio nuo 2021 m. balandžio mėn. – 22,32 EUR/MWh. Sausio ir vasario mėnesiais dujų kainos mažėjo, mažėjant praėjusio ketvirčio geopolitinių įvykių poveikiui ir Šiaurės bei Vidurio Europos regione toliau vyraujant švelniems orams. Kovo mėn. dujų kainos pirmą kartą nuo spalio mėn. išaugo dėl besitęsiančios Europos konkurencijos su Azija dėl SGD tiekimo ir Norvegijos gavybos problemų. Tačiau, lyginant su pastaraisiais dviem metais, 2024 m. I ketvirtį apskritai kainų svyravimai buvo mažesni, o rinka išliko gana stabili.

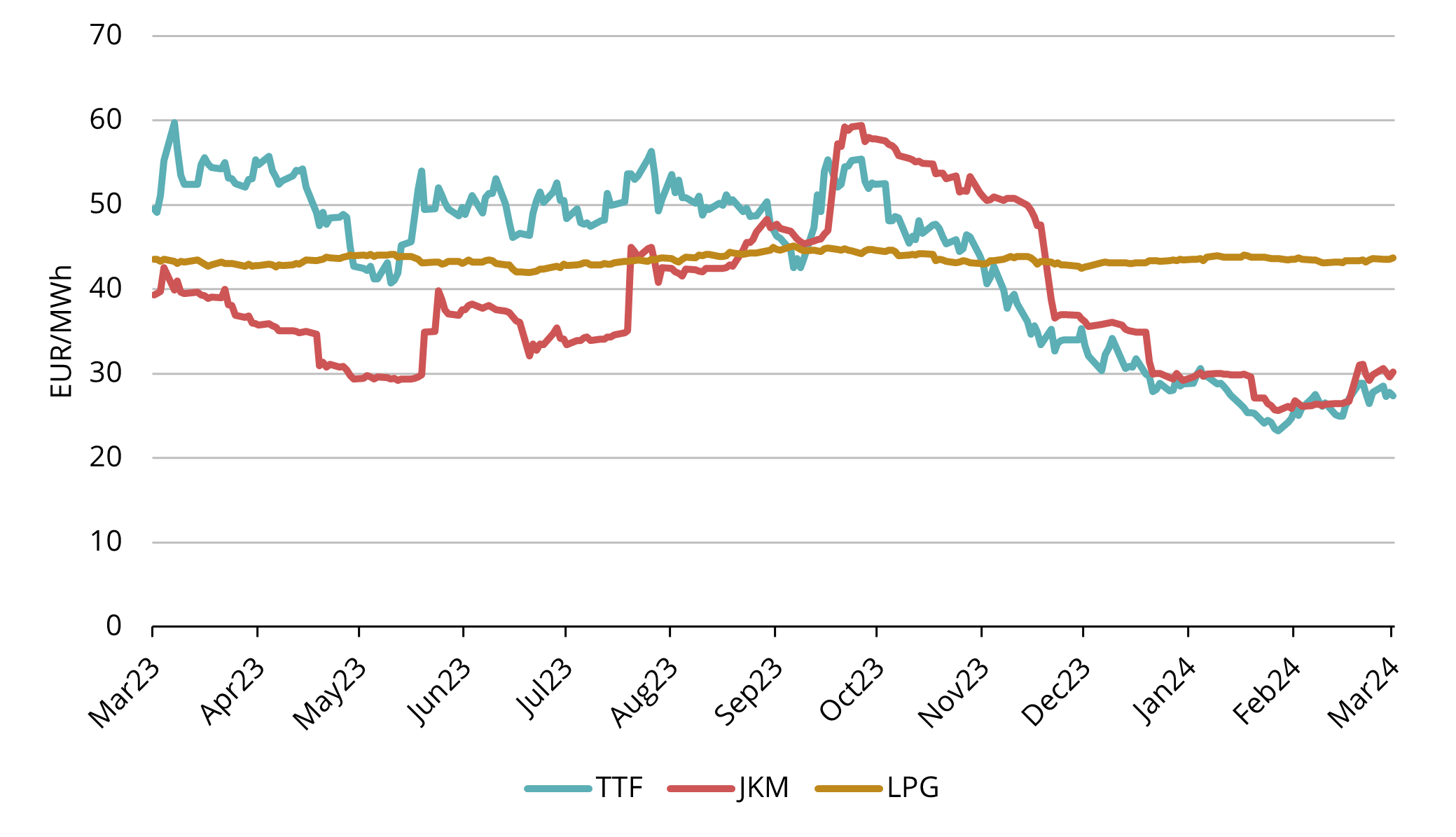

2 paveikslėlis. Gamtinių dujų išankstinių sandorių kainos, „Refinitiv“

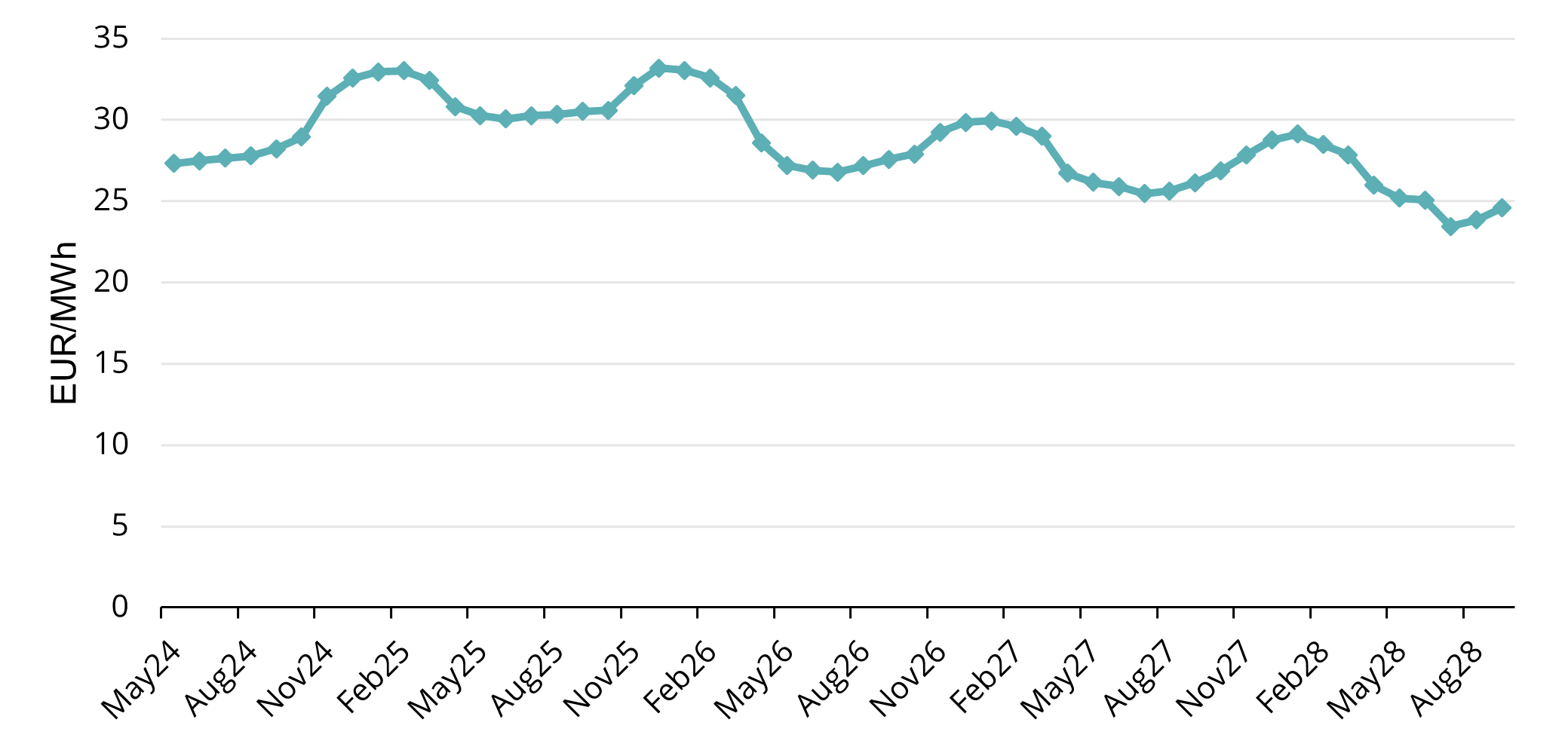

2024 m. I ketvirtį vidutinė Europos gamtinių dujų eta biržos ICE Endex TTF „front month“) būsimo mėnesio) kaina buvo 27,56 EUR/MWh. Kovo 28 d. ICE TTF išankstinio sandorio kaina artimiausiam 2024 m. gegužės mėnesiui buvo 27,34 EUR/MWh.

Analizuojant išankstinių kainų kreivę, kainos tampa contango, t. y. ateities sandorio kaina tampa didesnė nei ankstesniais kreivės mėnesiais iki kito žiemos laikotarpio pabaigos (žr. 2 pav.). 2025 kalendorinių metų kaina yra maždaug 2 EUR/MWh didesnė už likusių 2024 kalendorinių metų kainą.

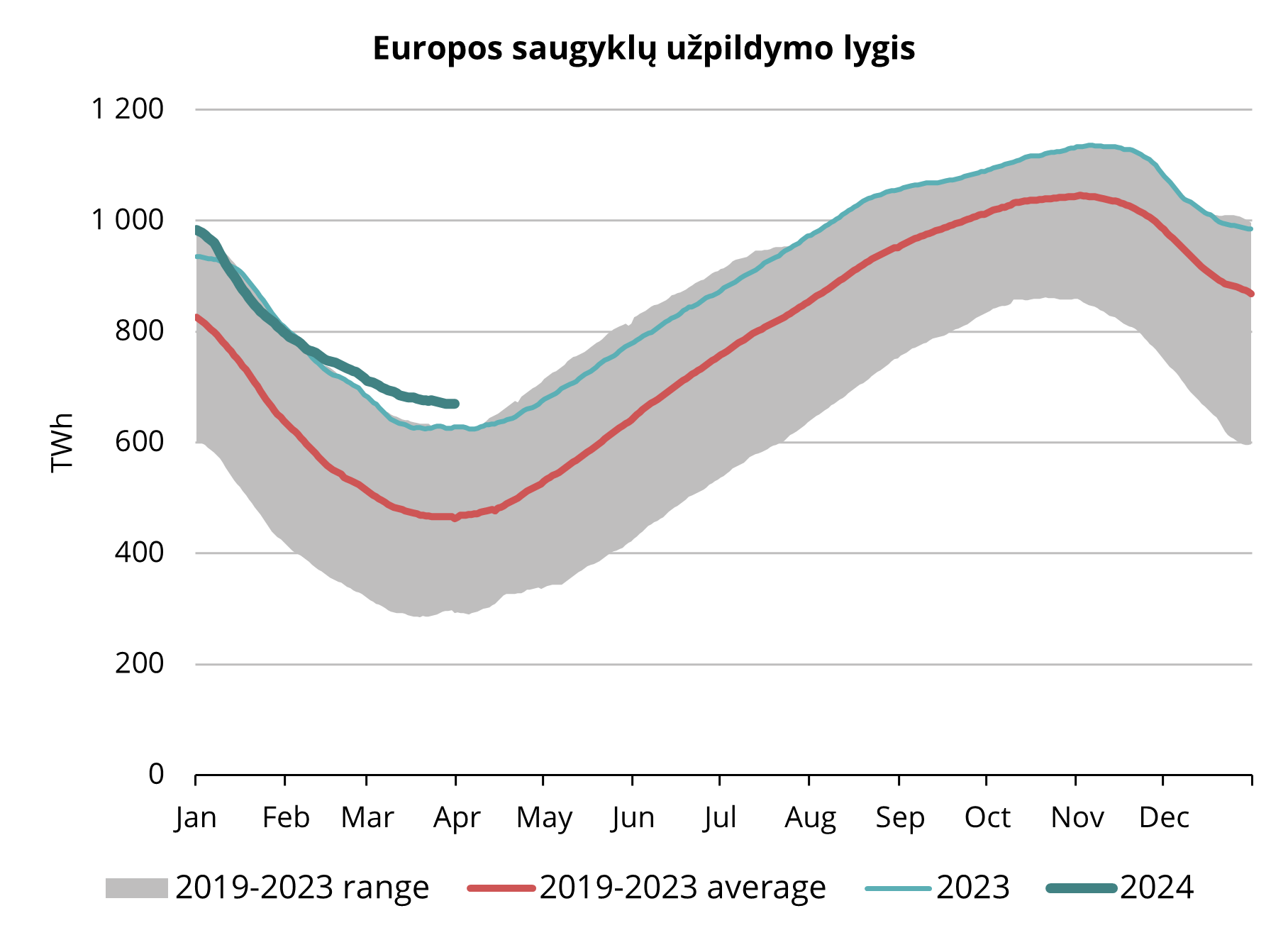

Istoriškai aukštas saugyklų užpildymo lygis mažina paklausą ateinančią vasarą

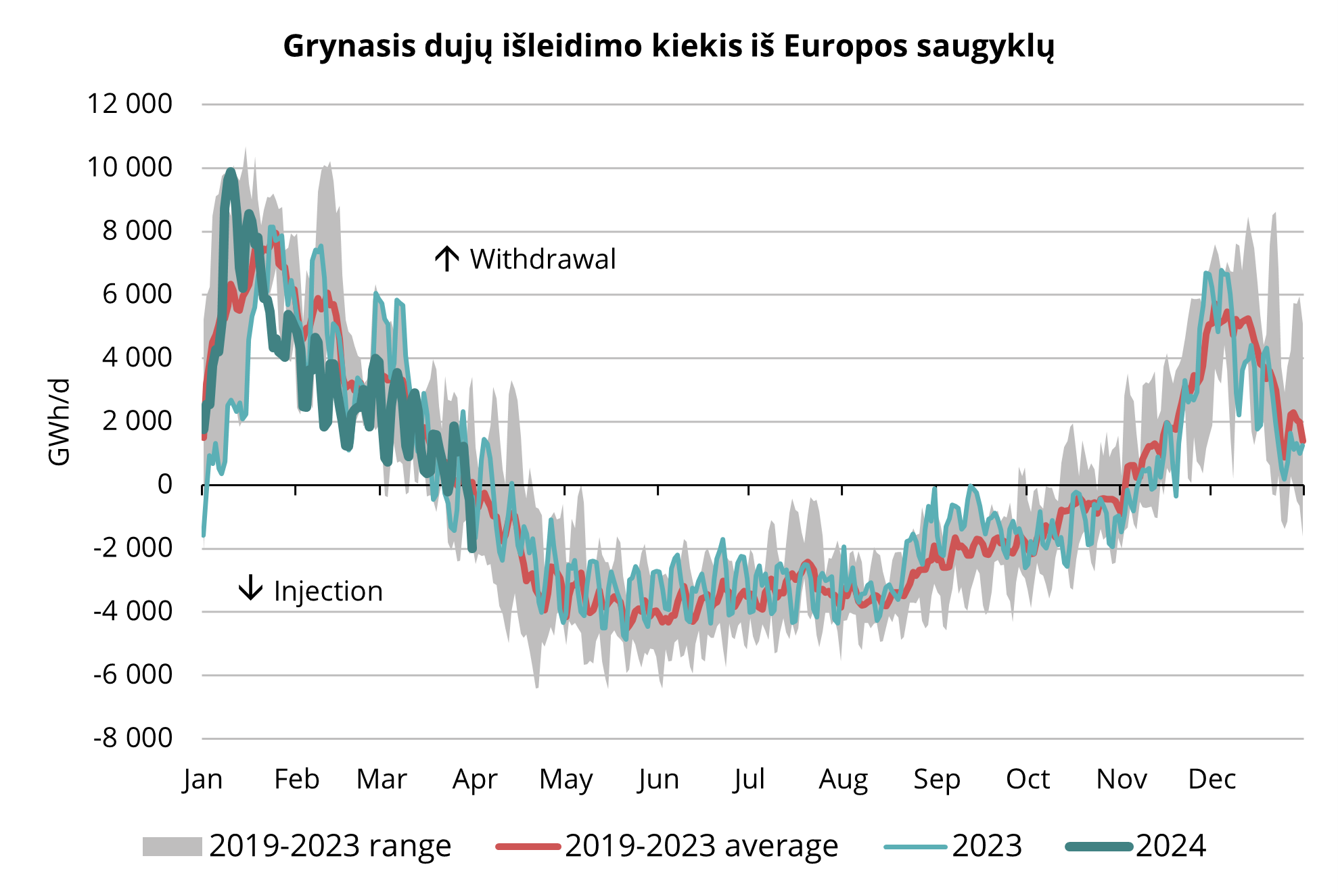

Visą žiemą Europos dujų saugyklose buvo sukaupta pakankamai daug dujų, o dujų išleidimo ciklą Europa baigia istoriškai aukštame lygyje (žr. 4 pav.). Tai reiškia, kad įleidimo ciklo metu reikia užpildyti mažiau saugyklų, o tai lemia mažesnę paklausą Europoje vasaros sezono metu.

Kartu su šiltais orais Europoje (ir dėl to sumažėjusia šildymo paklausa), dar vienas veiksnys, padėjęs išlaikyti aukštesnį negu istoriniai vidurkiai saugyklų lygį Šiaurės ir Vidurio Europoje, yra Ukrainos saugyklos. Ukrainos požemines dujų saugyklas naudoja daugiau nei 160 užsienio energetikos bendrovių iš 32 šalių („Argus Media“). Siekdami sumažinti riziką, rinkos dalyviai pirmoje žiemos pusėje paspartino dujų naudojimą iš Ukrainos saugyklų, todėl Šiaurės vakarų Europos šalių saugyklos tuštėjo lėčiau.

Paskutinę kovo savaitę Ukraina pranešė apie Rusijos atakos metu apgadintą dujų saugyklą, tačiau teigė, kad kritinių pasekmių nebuvo. Nors išpuolis nesutrikdė Ukrainos saugyklų užpildymo pajėgumų, jis paskatino nerimą, kad Ukrainos infrastruktūra yra jautresnė sutrikimams. Kadangi esami vasaros–žiemos kainų skirtumai yra per maži karo rizikos draudimo sąnaudoms padengti („Argus Media“), Ukrainos saugyklos greičiausiai bus užpildytos mažiau nei praėjusiais metais, todėl vasaros laikotarpiu Europoje sumažės dujų paklausa.

Kovo 27 d. duomenimis, 2024–2025 m. žiemos laikotarpio TTF kaina buvo 4,19 EUR/MWh didesnė už 2024 m. vasaros laikotarpio kainą. Tą pačią 2023 metų dieną skirtumas buvo daug didesnis, t. y.,- 8,10 EUR/MWh („Argus Media“). Nors dėl mažesnės paklausos pirmoji kreivės dalis (vasaros mėnesių) gali būti žemesnė, tačiau, palyginus su praėjusiais metais, gerokai mažesnės kainos išankstinėse žiemos sezono sutartyse reikšmingai sumažina didelių sezoninių skirtumų tikimybę, nes tam, kad skirtumas padidėtų EUR/MWh, reikėtų didesnių svyravimų procentais. Palyginimui, 2024 m. kovo mėn. TTF 2024–2025 metų žiemos laikotarpio sutarčių vidutinė kaina buvo apie 31 EUR/MWh, o praėjusių metų kovo mėn. išankstinės žiemos laikotarpio sutarties vidutinė kaina viršijo 52 EUR/MWh (Argus Media).

3 paveikslėlis. Sezoninis užpildymas ir išleidimas iš Europos saugyklų 2019–2024 m., AGSI+

4 paveikslėlis. Europos dujų atsargos, 2019–2022 m., AGSI+

Ko tikėtis 2024 m. II ketvirtį

Dėl jau išvardytų priežasčių, t. y. istoriškai aukšto saugyklų užpildymo lygio Europoje, dėl Ukrainos saugyklų saugumo išaugusios rizikos ir gana mažų vasaros – žiemos sezonų kainų skirtumų, SGD paklausa Europoje turėtų būti mažesnė negu praeitais metais, todėl vasaros sezono kainos ir toliau turėtų išlikti mažesnės. Tačiau Europai vis dar labai svarbu, kad vasarą saugyklos būtų užpildytos beveik iki maksimalaus lygio ir kad būtų užpildyta dalis Ukrainos saugyklų pajėgumų, nes priešingu atveju, jei kitą žiemą orai būtų šiltesni nei vidutiniški, šiaurės vakarų Europa taptų jautresnė dideliems šalčiams („Goldman Sachs“).

Mūsų regione Suomiją ir Baltijos šalis jungiantis dujotiekis „Balticconnector“ turėtų vėl veikti nuo balandžio 22 d. Jį atjungus 2023 m. spalio mėn., Suomija tapo savarankiška „energetine sala“ (žr. mūsų ankstesnę 2023 m. ketvirtojo ketvirčio publikaciją). Visų rinkos dalyvių pastangomis, Suomijos dujų rinka visą žiemą veikė be didesnių sutrikimų, o dujų tiekimas buvo saugus. Prijungus dujotiekį „Balticconnector“, dujų srautas tarp Baltijos šalių ir Suomijos galės grįžti į normalų lygį, o tai padės geriau subalansuoti pasiūlą ir paklausą.

Pavasario mėnesiais daugiausia dėmesio skiriama ne dujų išleidimo iš saugyklų, o jų užpildymo sezonui (žr. 3 pav.). Tikimasi, kad šis perėjimas vyks sklandžiai, nes šiuo metu Europos saugyklų užpildymo lygis yra geras, o SGD tiekimas yra pakankamas, todėl, jei sistema nepatirs nenumatytų sukrėtimų, kainos išliks nedidelės. Mūsų vidaus rinkose dujotiekio „Balticconnect“ grįžimas dujų rinkai suteikia stabilumo ir saugumo.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.