2023 m. 2 ketvirčio gamtinių dujų rinkos apžvalga

II-ojo ketvirčio pabaigoje grįžta nepastovumas

- Kainos pasiekė žemiausią lygį nuo 2021 m. vasaros

- SGD importas pasiekė naują visų laikų rekordą, tačiau Norvegijos gavyba patiria smūgį

- Saugyklų lygis išlieka aukštas, o tai neleidžia pasikartoti praėjusios vasaros panikai rinkoje

- Grįžta nepastovumas, kuriai nors rizikai išsipildžius

Kainos pasiekė žemiausią lygį nuo 2021 m. vasaros

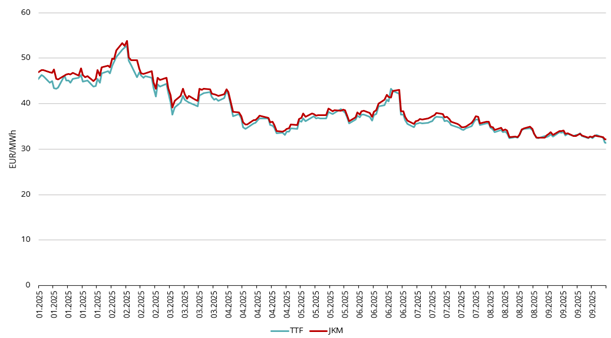

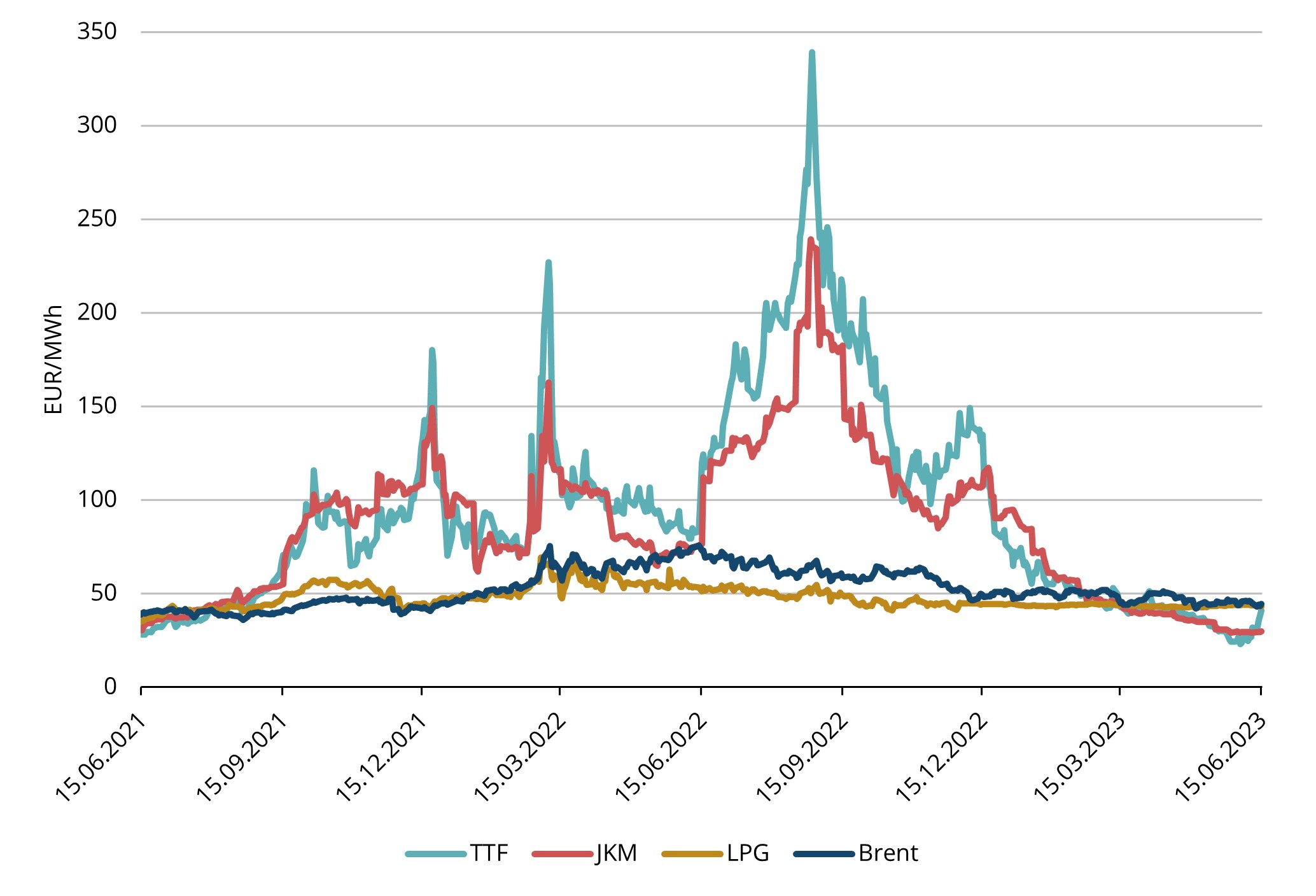

Paveikslas 1. Energijos kainos, Refinitiv

Vidutinė Europos gamtinių dujų TTF kaina už 2023 m. II ketvirčiui buvo 39,58 EUR/MWh. Per ketvirtį kainos ir toliau tolygiai mažėjo, birželio mėn. pradžioje TTF ateities sandorių kaina buvo nukritusi iki 22,86 EUR/MWh, o tai buvo žemiausia kaina nuo 2021 m. gegužės mėn. Birželio 19 d. 2023 m. liepos viso mėnesio TTF kainų indeksas yra 32,29 EUR/MWh, tai pigiausi sandoriai nuo 2021 m. vasaros (žr. 1 pav.). 2023 m. rugpjūčio mėnesio TTF išankstinė kaina birželio 19 d. siekė 35,37 EUR/MWh. Antrąjį ketvirtį gamtinių dujų kainos toliau mažėjo dėl tų pačių pagrindinių veiksnių, kaip ir ankstesnį ketvirtį – SGD importas išliko didelis pasiūlos atžvilgiu, o paklausa – gerokai mažesnė.

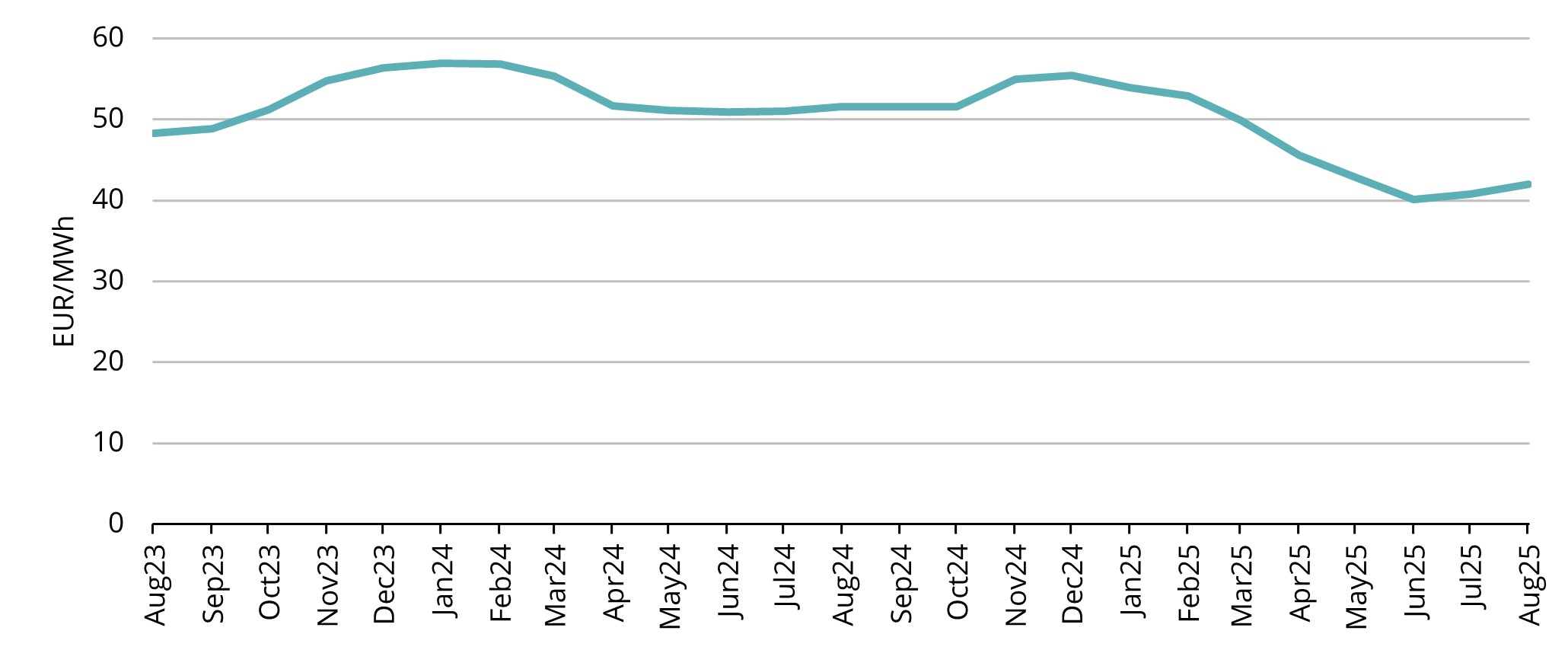

Paveikslas 2. Išankstinės gamtinių dujų kainos, Refinitiv

Diagramoje kur nurodomos išankstinės kainos matomas gana staigus kainų kilimas, o tai reiškia, kad kiekvieno būsimo mėnesio kaina bus šiek tiek didesnė nei praėjusį mėnesį. Matoma, kad iki 2024 m. sausio mėn., išankstinių kainų lygis yra apie 55 EUR/MWh. Taip pat matyti, kad visą 2024 m. laikotarpį išankstinių kainų lygis bus apie 50 EUR/MWh (žr. 2 pav.).

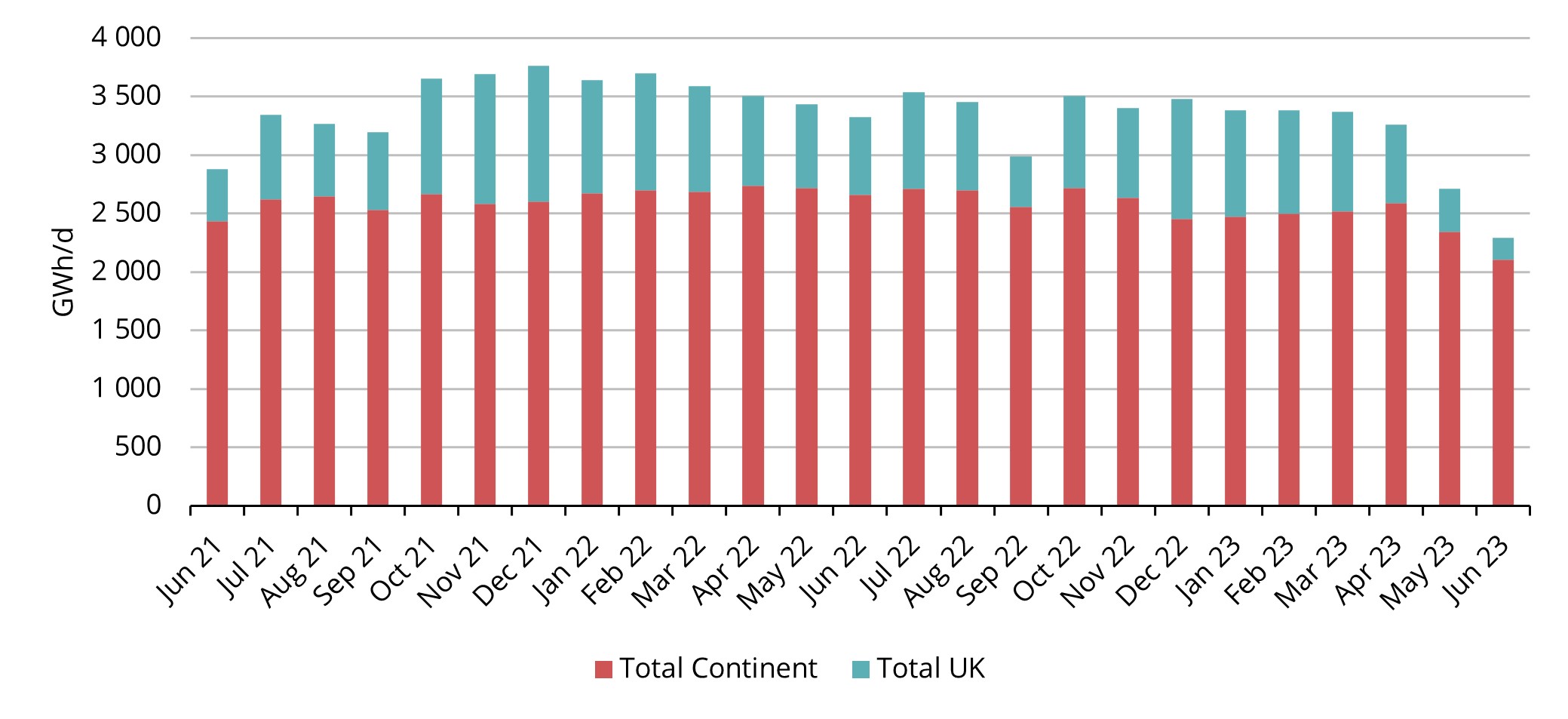

SGD importas pasiekia naują visų laikų rekordą, tačiau Norvegijos gavyba patiria smūgį

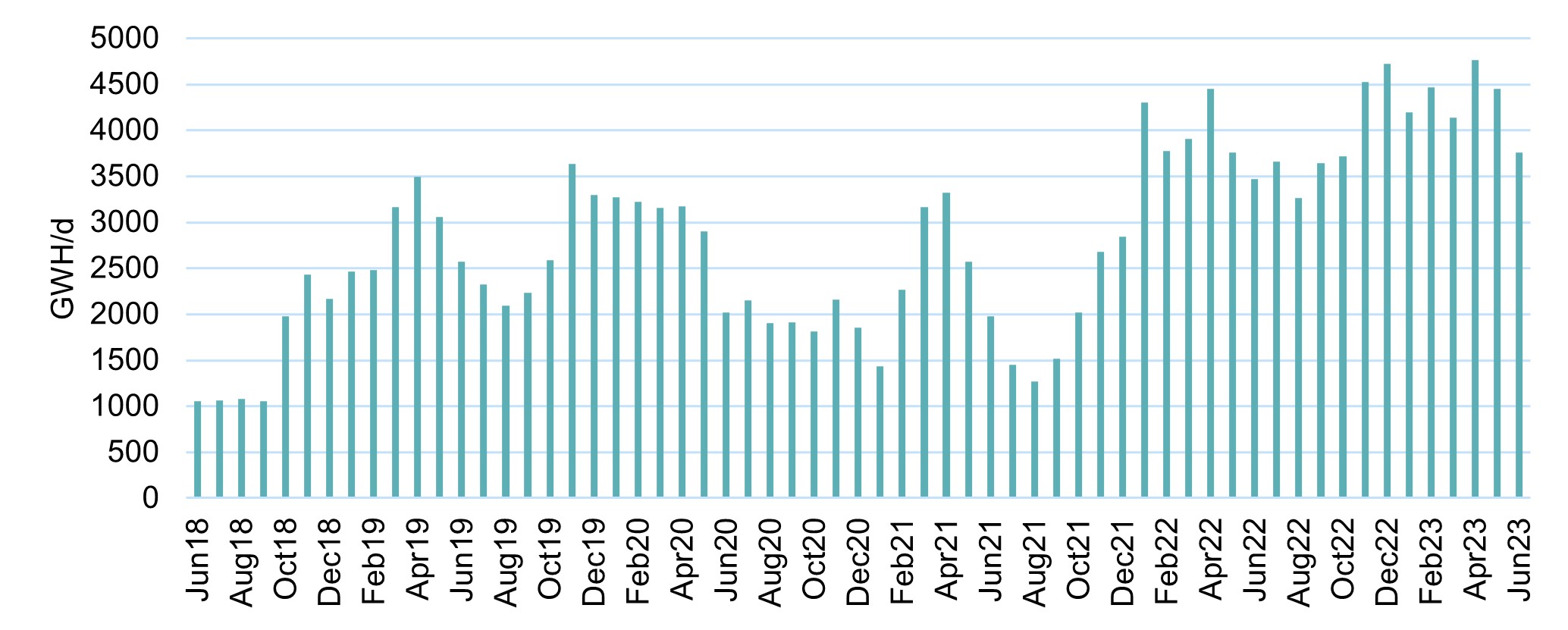

Paveikslas 3. SGD importas į pagrindinius Europos terminalus (JK, Nyderlandai, Vokietija, Belgija, Prancūzija, Italija, Iberija), Refinitiv

SGD importas į Europą antrąjį ketvirtį išliko didelis, į svarbiausius Europos terminalus pateko rekordinis SGD kiekis (žr. 3 pav.). Esmine plėtra mūsų regione tapo Suomijos Inkoo terminalas, kuris pradėjo pirmąsias komercines operacijas – antrąjį ketvirtį „Eesti Gaas“ į terminalą importavo šešis krovinius.

Paveikslas 4. SGD importas į pagrindinius Europos terminalus (JK, Nyderlandai, Vokietija, Belgija, Prancūzija, Italija, Iberija), Refinitiv

Tačiau, paskutinio ketvirčio rinkos atnaujinime pabrėžiama, kad vienas iš pagrindinių pavojų šią vasarą yra suplanuoti aptarnavimo darbai Norvegijos SGD gamyklose. Jau matėme, kad ši rizika pasitvirtino, nes birželio mėn. kainų nepastovumas išaugo dėl įvairių Norvegijos gavybos problemų. Pirma, Hammerfest SGD gavyba turėjo būti sustabdyta dėl nuotėkio aušinimo grandinėje, o visiškas paleidimas užtruko dvi savaites. Be to, birželio viduryje trys svarbūs dujų telkiniai – Ormen Lange, Nyhamna, Aasta Hansteen – taip pat patyrė įvairių problemų, todėl teko pratęsti priežiūros darbus. Dėl to Norvegijos eksporto skaičiai gerokai sumažėjo (žr. 4 pav.).

Be to, Nyderlandų vyriausybė paskelbė, kad vėliausiai 2024 m. uždarys Groningeno gamyklą. Visi šie veiksniai kartu keletą dienų sukėlė didelius kainų šuolius birželio mėnesį.

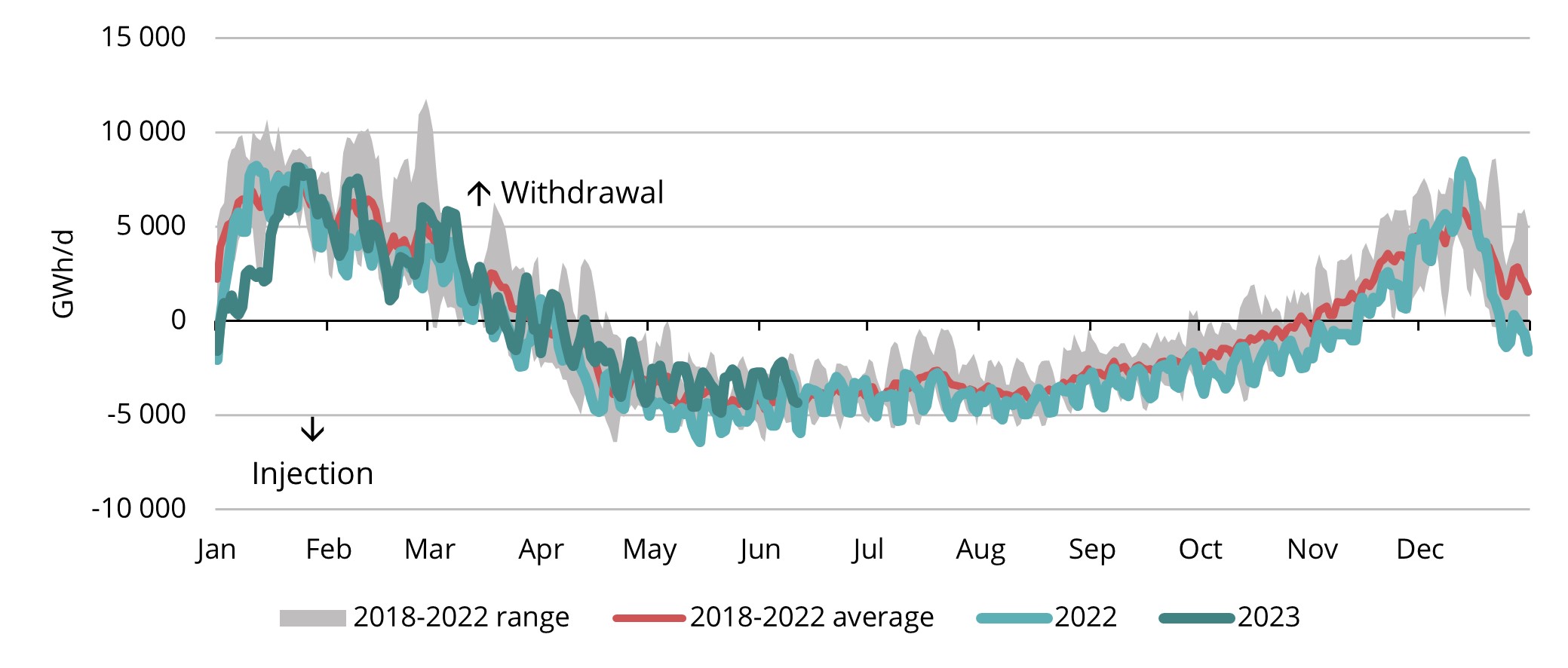

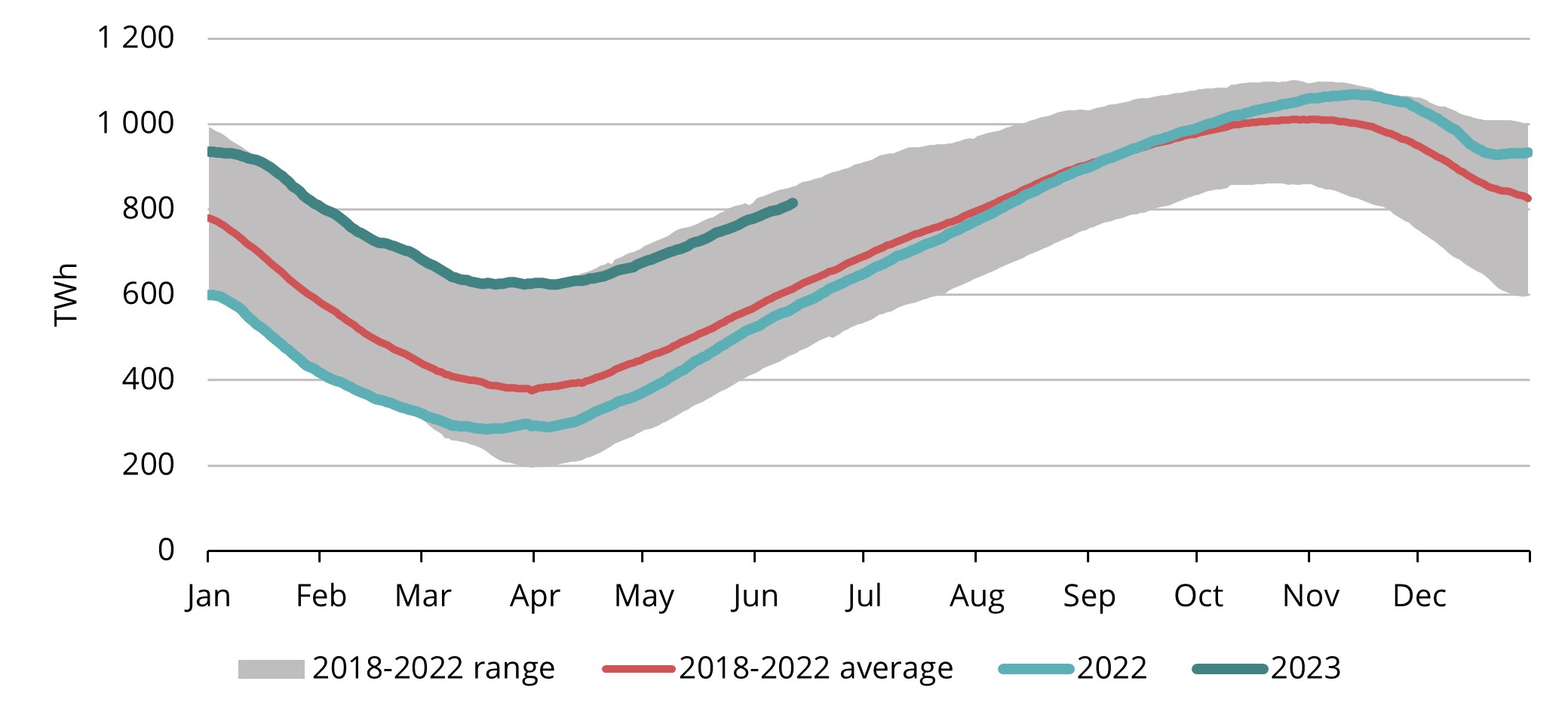

Saugyklų lygis išlieka aukštas, o tai neleidžia pasikartoti praėjusios vasaros panikai rinkoje

Šiaurės Vakarų Europos saugyklų lygis birželio viduryje buvo užpildytas daugiau nei 70% (Refinitiv), o tai yra žymiai daugiau lyginant su istoriniu vidurkiu (žr. 6 pav.). Tam įtakos turėjo tiek pasiūlos, tiek paklausos veiksniai. Pasiūla išliko labai didelė, nes SGD importas 2023 m. buvo rekordinis (žr. 4 pav.). Tuo pačiu metu Šiaurės vakarų Europos dujų suvartojimas sumažėjo 17%, lyginant su praėjusiais metais, o tai yra daugiau nei buvo prognozuota (Goldman Sachs). Dujų poreikio mažėjimą visų pirma galima paaiškinti sumažėjusiu pramonės vartojimu ir aukštesne nei vidutine oro temperatūra 2023 m., dėl kurių šildymo poreikis buvo mažesnis už pradines prognozes. Šie veiksniai leido Šiaurės vakarų saugykloms jau kovo mėnesį pereiti iš išsiurbimo į įsiurbimo režimą, paliekant daugiau laiko saugykloms užpildyti (žr. 5 pav.).

Paveikslas 5. Sezoninis įsiurbimas ir išsiurbimas Europos saugyklose, 2018-2023, AGSI+

Paveikslas 6. Dujų kiekis Europos saugyklose, 2018-2023, AGSI+

Grįžta nepastovumas, kuriai nors rizikai išsipildžius

Kadangi SGD srautai išliko dideli, o paklausa buvo gana maža, balandį ir gegužę matėme toliau mažėjančias kainas. Tačiau birželį pirmojo mėnesio ateities sandorių kaina pakilo nuo mažiau nei 23 EUR/MWh iki beveik 50 EUR/MWh, o nusistovėjo tik apie 35 EUR/MWh. Dujų kainų nepastovumas pasiekė aukščiausią lygį nuo 2022 m. rugsėjo mėn. (Argus Media). Tai parodo rinkos jautrumą bet kokiems netikėtumams ir rinkos pusiausvyros pažeidžiamumą.

Pagrindinės tokio nepastovumo priežastys buvo iššūkiai, susiję su Norvegijos eksportu, kaip aprašyta antrajame skyriuje. Vasaros mėnesiais Norvegijos techninės priežiūros planavimas išlieka labai svarbus kainų veiksnys, nes bet kokie tolesni netikėti įvykiai gali sukelti daugiau nepastovumo.

Nors SGD srautai buvo neįprastai dideli, verta paminėti, kad Europos TTF kainos nukrito žemiau Azijos JKM indekso (žr. 1 pav.). Todėl kai kurie neatidėliotini kroviniai buvo nukreipti iš Europos į Aziją, nes pardavėjai naudojasi didesne verte tose rinkose. Paklausa Azijoje, ypač Kinijoje, tebėra pagrindinis veiksnys, galintis daryti spaudimą Europos kainoms pritraukiant į Aziją daugiau SGD krovinių. Tačiau, priešingai, nei tikėjosi daugelis rinkos dalyvių per pastaruosius kelis ketvirčius, Azijos paklausa dar nepadidėjo. Kaip visada, orai yra vienas iš pagrindinių veiksnių, lemiančių paklausą, ir jei vasaros mėnesiais visoje Europoje kiltų stiprių karščių bangos, aušinimo sistemų poreikis gali dar labiau padidinti dujų kainas, kaip buvo matyti jau birželį, kai oro temperatūra Europoje pakilo aukščiau vidutinės.

Birželio mėnesį patirtas kainų šuolis daugiausia gali būti siejamas su trumpalaikiais veiksniais. Vasaros mėnesiais, didelio kainų padidėjimo nesitikima, nes, kaip minėta anksčiau, saugyklų lygis yra istoriškai aukštas. Atsižvelgiant į tai, kad pastarasis kainų šuolis įvyko tuo metu, kai nebuvo realių ilgalaikių rodiklių pokyčių, tai yra aiškus gana stipraus trumpojo pozicionavimo rinkoje ženklas, dėl kurio gali kilti dar vienas kainų šuolis tolesnių nenumatytų įvykių atvejais. Vis dar yra didelių pavojų, kaip buvo pabrėžta anksčiau: suplanuoti aptarnavimo darbai Norvegijos SGD gamyklose ir karščio bangos apimančios Europą – trumpalaikiai veiksniai, o dėl paklausos Azijoje išlieka neaiškumų, kurie gali turėti ilgalaikį poveikį kainoms.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.