2023 m. 1 ketvirčio gamtinių dujų rinkos apžvalga

Grįžtame į konkurencinį lygį

- Pirmąjį ketvirtį kainos toliau smarkiai krenta

- SGD importas išlieka didelis, Europoje pradeda veikti daugiau terminalų

- Saugyklų lygis istoriškai aukštas dėl šilto oro ir nuolatinių SGD srautų

- Paklausa reguliuoja ateities kainas

Pirmąjį ketvirtį kainos toliau smarkiai krenta

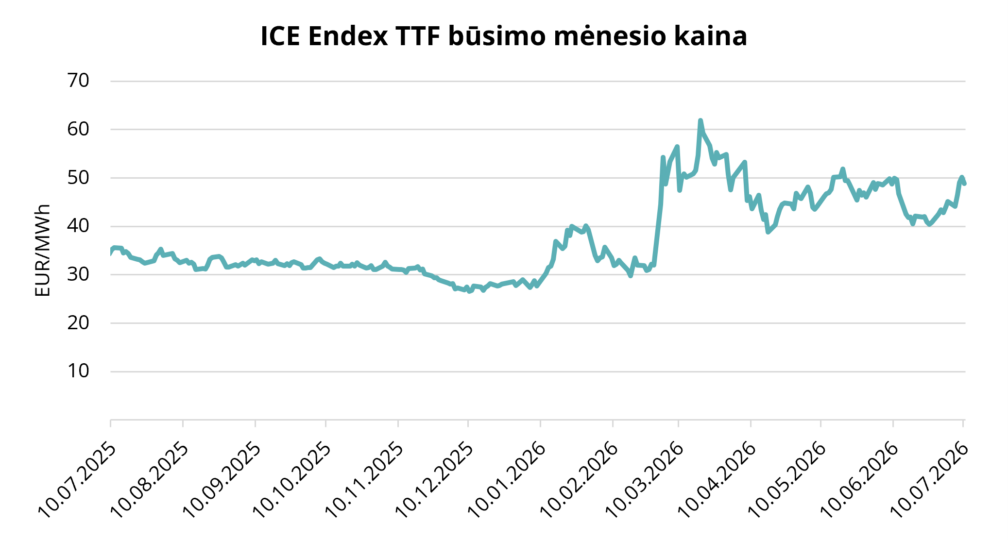

2023 m. pirmąjį ketvirtį vidutinė Europos gamtinių dujų lyginamoji TTF kaina buvo 79,16 EUR/MWh, t.y., 16% mažesnė palyginti su tuo pačiu praėjusių metų ketvirčiu. 2023 m. balandžio mėn. TTF kaina buvo 43,974 EUR/MWh, tai žemiausia kaina nuo 2021 m. vasaros (žr. 1 pav.). Išankstinių sandorių TTF kaina artimiausią 2023 m. gegužės mėn. sieks maždaug 47,84 EUR/MWh pagal paskutinės pirmojo ketvirčio dienos duomenis. Diagramoje kur nurodomos išankstinės kainos matomas gana didelis kainų kilimas, nurodoma, kad iki 2024 m. sausio mėn. kiekvieno būsimo mėnesio kaina yra šiek tiek didesnė nei prieš tai buvusį mėnesį. Išankstinių kainų lygis yra apie 60 EUR/MWh (žr. 2 pav.).

Pirmąjį ketvirtį gamtinių dujų kainos toliau mažėjo dėl rekordinio SGD importo, saugyklose esančios pasiūlos ir šilto oro, kas padėjo taupyti energijos kąštus.

Paveikslas 1. Energijos kainos, Refinitiv

Paveikslas 2. Gamtinių dujų Išankstinių sandorių kainos, Refinitiv

SGD importas išlieka didelis, Europoje pradeda veikti daugiau terminalų

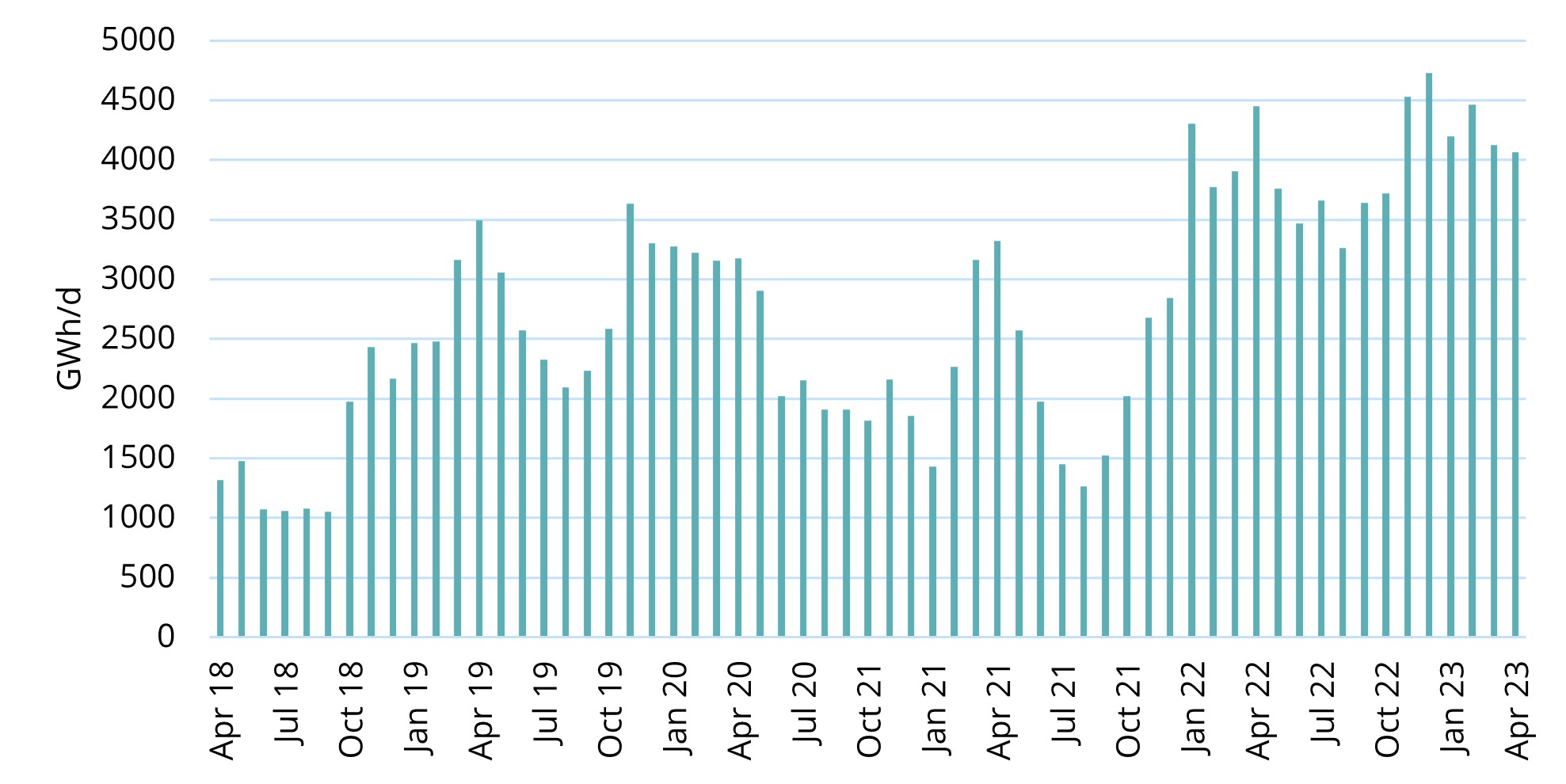

Paveikslas 3. SGD importas į pagrindinius Europos terminalus (JK, Nyderlandai, Vokietija, Belgija, Prancūzija, Italija, Iberija), Refinitiv

SGD importas į Europą pirmąjį ketvirtį toliau sparčiai augo, o paklausa Azijoje neatsigavo taip, kaip tikėjosi daugelis rinkos dalyvių. Kovo mėnesį Prancūzijoje buvo surengti dideli streikai prieš vyriausybės pensijų reformą, dėl kurių sumažėjo SGD importas į šalies Diunkerko terminalą. Tačiau kitos Europos šalys tai kompensavo, pavyzdžiui Vokietija, be pirmojo SGD terminalo Vilhelmshafene, kuris buvo atidarytas gruodį, pastatė dar du naujus SGD terminalus. Nyderlandai, kaip pagrindinis Europos dujų centras – dar viena valstybė, kuri pirmąjį ketvirtį padidino SGD tiekimą per naują Eemshaven terminalą, kuris pradėjo veikti praėjusį rudenį. Mūsų regione Suomijos „Inkoo“ terminalas baigė ruoštis pirmajam komerciniam kroviniui, kurį balandžio pirmosiomis dienomis importavo „Elenger“.

Saugyklų lygis istoriškai aukštas dėl šilto oro ir nuolatinių SGD srautų

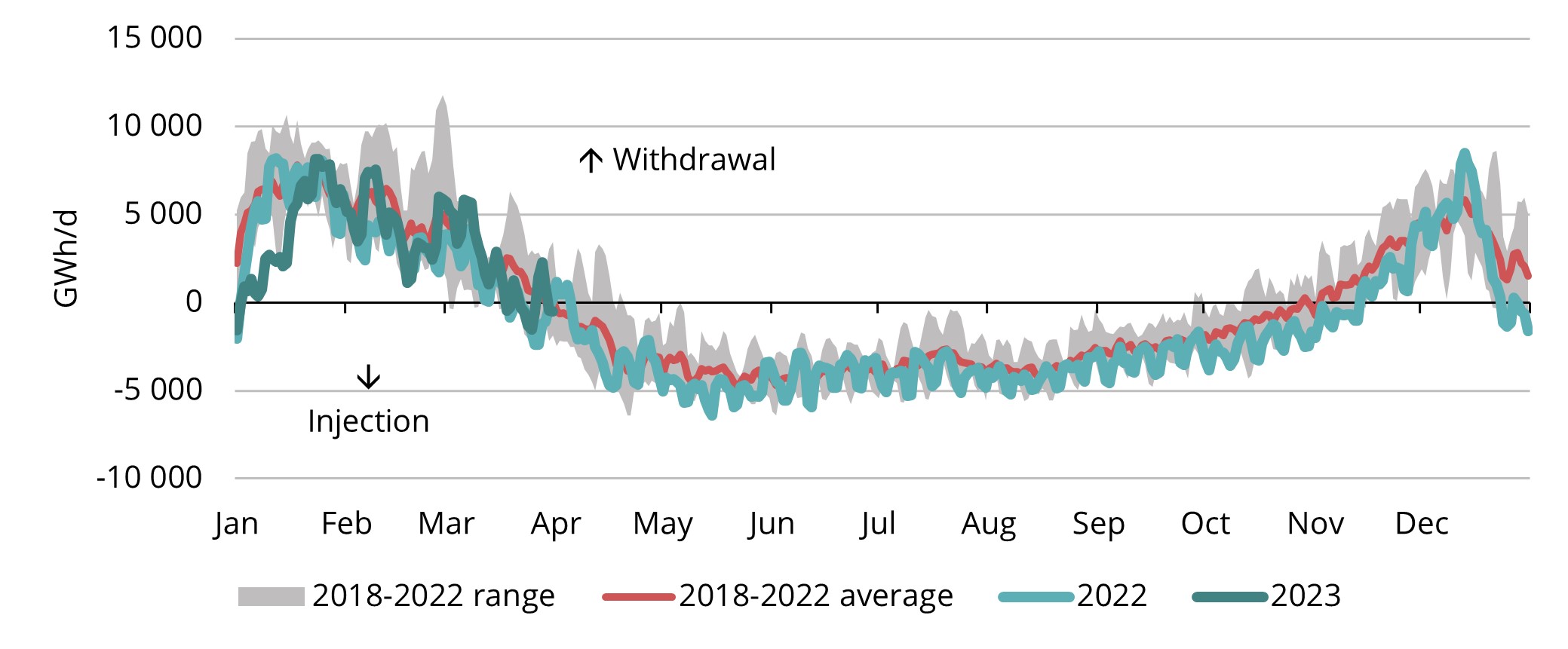

Paveikslas 4. Sezoninis dujų įleidimas – išleidimas Europos saugyklose, 2018-2023, AGSI+

Eleminavus Rusijos dujų tiekimą, Europa sugebėjo sėkmingai užbaigti žiemos sezoną, saugomų dujų lygis tapo daug didesnis nei per pastaruosius penkerius metus (žr. 5 pav.). Europai pavyko išlaikyti kur kas mažesnę nei praėjusių metų paklausą, nes vietoj ES reglamentuoto 15% paklausos mažinimo faktiniai skaičiai rodė daugiau nei 20% mažesnį dujų suvartojimą regione. Be to, Europai labai pasisekė, nes žiemos sezonas buvo santykinai šiltas.

Paveikslas 5. Dujų kiekis Europos saugyklose, 2018-2023, AGSI+

Paprastai Europos saugyklos iš išsiurbimo į įsiurbimo režimą pereina balandžio mėnesį, tačiau šiemet dujų įleidimas į saugyklas pradėtas jau kovo viduryje, nors paskutinę kovo mėnesio savaitę dėl šalčio prireikė pasinaudoti turimomis atsargomis (žr. 4 pav.).

Dujų saugyklos Šiaurės Vakarų Europoje užpildytos daugiau nei 50%, o tai yra du kartus daugiau nei 2022 m. tuo pačiu metų laiku. Tai turėtų reikšti, kad praėjusių metų skubėjimas užpildyti saugyklas dujomis, panika rinkoje ir istoriniai kainų šuoliai, šią vasarą nepasikartos. Tačiau šią vasarą vis dar reikia žinoti apie galimus pavojus, labiausiai pabrėžiami Norvegijos suplanuoti aptarnavimo darbai SGD gamyklose, neprognozuojami streikai Prancūzijoje ir potencialiai pažeidžiamos atsinaujinančios energijos gamybos visame regione, nes tai priklauso nuo oro sąlygų.

Paklausa reguliuoja ateities kainas

SGD pasiūla buvo didelė, o saugyklų lygis užtikrintas, tai reiškia, kad pagrindinis dujų kainų veiksnys yra ne tiek pasiūla, kiek paklausa. Ateinančiais metais ypatingai Azijos rinkos atsigavimas turės esminį vaidmenį kainų dinamikoje. Rinkos analitikai tikėjosi, kad Kinijos ekonomika greitai atsigaus po to, kai atsisakė nulinės COVID politikos, tačiau iki šiol Kinijos SGD importas dar nepadidėjo. Jei Kinijos dujų suvartojimas pastebimai padidėtų, tai beabejo turės įtakos SGD prieinamumui Europoje ir tai padidins kainas, nes Europa su Azija konkuruoja dėl tų pačių SGD importo. „Refinitiv“ tikisi, kad Kinijos SGD importas šiais metais padidės 7,5%, lyginant su 2022 m. Be to, dujų kainos nukrito iki tokio lygio, kad būtų galima vėl naudoti gamtines dujas iš alternatyvių šaltinių, pvz., anglies ar propano. Rinkoje tai jau buvo pastebėta ir greičiausiai ateityje paklausa tik didės. Manoma, kad bendrai paklausa 2023 m. NWE ir JK išaugs 6% vasaros sezoną ir 12% žiemą per metus (Refinitiv). Jei paklausa iš tiesų atsigaus, antroje metų pusėje kainos gali kilti, vartojimas turi būti kontroliuojamas, tam kad žiemą nebūtų per didelė našta saugykloms. ES pratęsė savo tikslą 15% sumažinti paklausą iki 2024 m. kovo mėn., o tai taip pat galėtų apriboti galimą paklausos augimą.

Išversta iš anglų kalbos.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.