2022 m. 2 ketvirčio gamtinių dujų rinkos apžvalga

Srautai iš Rusijos senka

- Kainų kilimas antrąjį ketvirtį

- Srautai iš Rusijos drastiškai mažėja

- Saugyklų užpildymas ties istoriniu vidurkiu, siekiama 80 % užpildymo tikslo

- Sunkumų turinčioms šalims gresia didžiausia rizika

- Reikia papildomų SGD terminalų

Kainų kilimas antrąjį ketvirtį

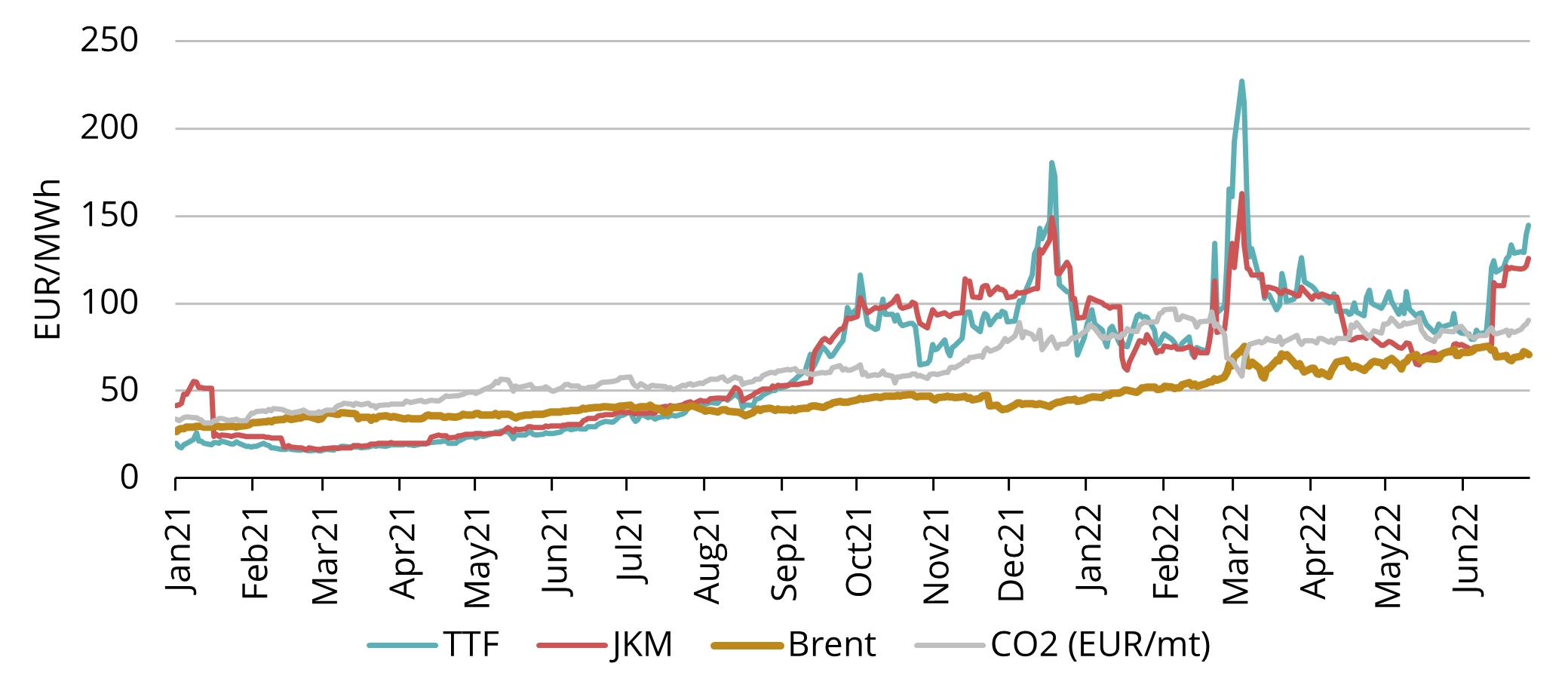

Pav. 1. Energijos kainos 2021–2022 metais, „Refinitiv“

2022 m. 2 ketvirtį vidutinė Europos gamtinių dujų lyginamoji TTF biržos kaina siekė 107,60 EUR/MWh, t. y. penkis kartus didesnė negu praėjusių metų tą patį laikotarpį. 2022 m. liepos mėn. TTF biržos kaina nusistovėjo ties 109,93 EUR/MWh riba, o artimiausio mėnesio, t. y. 2022 m. rugpjūčio mėn., TTF biržos išankstinių sandorių kaina paskutinę antrojo ketvirčio dieną buvo maždaug 150 EUR/MWh. Būsimų kainų kreivėje, 2022-23 metų žiemą kainos taip pat turėtų būti antrojo ketvirčio pabaigos lygyje, t. y. maždaug150 EUR/MWh kaina, o kritimo galėtų būti tikimasi tik po 2023 m. balandžio.

Antrąjį ketvirtį kainos laipsniškai krito nuo 112 EUR/MWh ketvirčio pradžioje iki mažiau negu 80 EUR/MWh, prieš prasidedant kitam šuoliui birželio mėnesio viduryje, susijusiam su nauja baimės dėl tiekimo banga.

Srautai iš Rusijos drastiškai mažėja

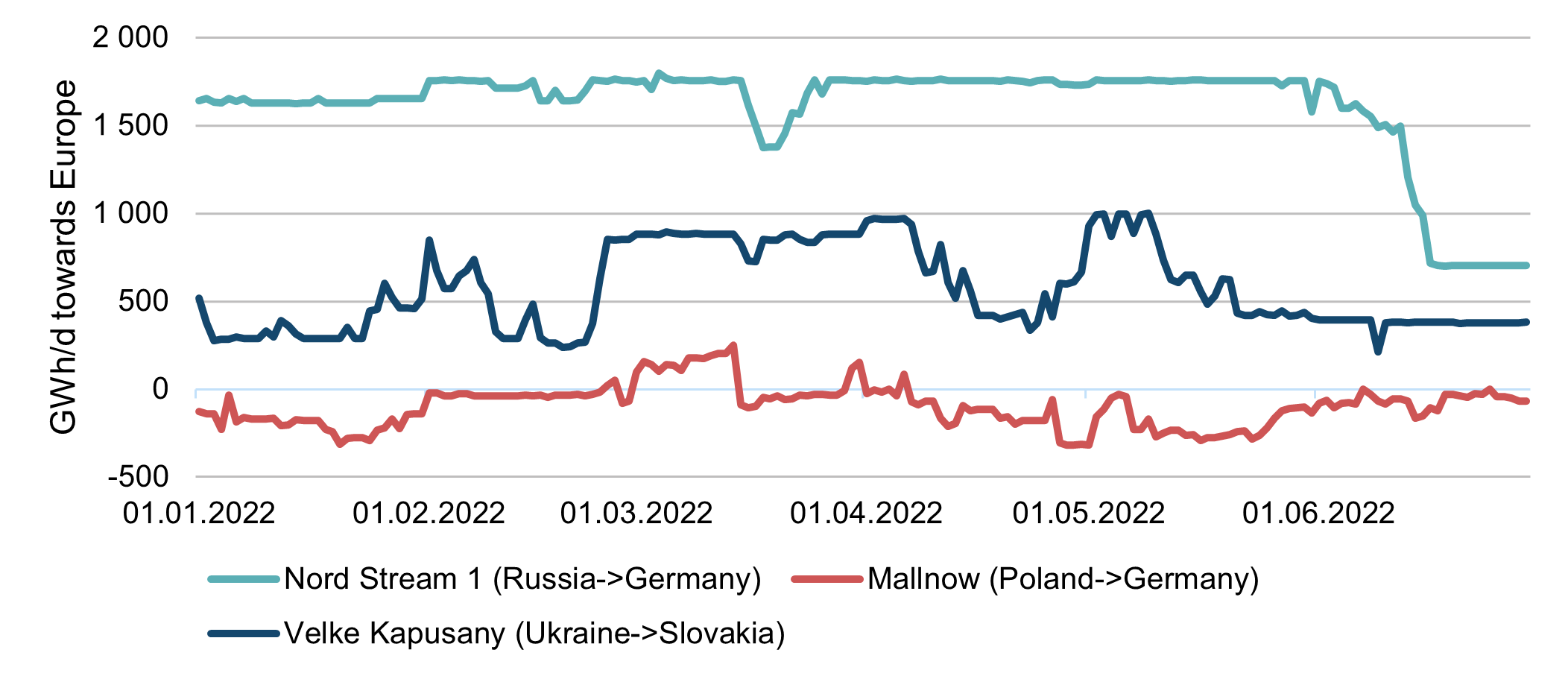

Pav. 2. Dujų srautai iš Rusijos į Europą 2022, ENTSO-G

Balandžio pradžioje baimė dėl tiekimo iš Rusijos šiek tiek sumažėjo. Srautai išliko įprasti, o nuotaikos leido daryti išvadą, kad nepaisant Rusijos reikalavimo už dujas sumokėti rubliais, vis tiek bus galima atsiskaityti sutartine valiuta ir tiesiog konvertuoti į rublius, kol mokėjimas pasieks „Gazprom“. Šiai prielaidai iškilo grėsmė balandžio pabaigoje, kai Rusija nutraukė tiekimą Lenkijai ir Bulgarijai, tokio nutraukimo priežastimi nurodydama nemokėjimą rubliais. Per kitas savaites tiekimo apimtys taip pat buvo sumažintos Suomijai, Danijai, Nyderlandams ir kai kuriems kitiems konkretiems pirkėjams. Nepaisant to, praktiškai per visą ketvirtį bendri srautai į Europą išliko dideli tiek iš Rusijos, tiek iš SGG pusės.

Kita baimės banga ir ją lydintis kainų šuolis užklupo tuomet, kai „Gazprom“ paskelbė apie technines problemas „Nord Stream 1“ kompresorinėse. Dėl to dujų importas per pagrindinį dujų srauto iš Rusijos į Europą šaltinį laipsniškai mažėjo kelias dienas nuo 1,7 TWh per dieną iki maždaug 0,7 TWh per dieną (šviesiai mėlyna linija 2 pav.). Tai reiškia, kad Rusijos importas į Europą dabar siekia tik maždaug trečdalį maksimalių apimčių.

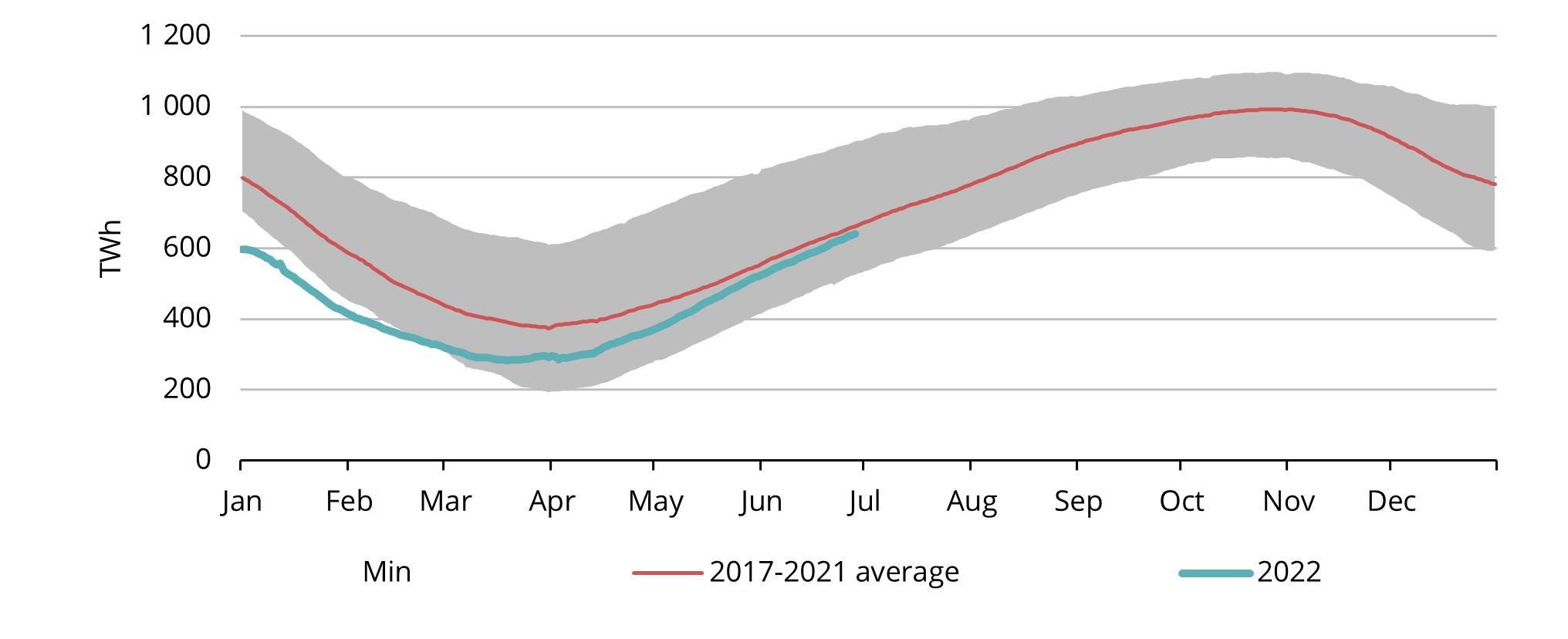

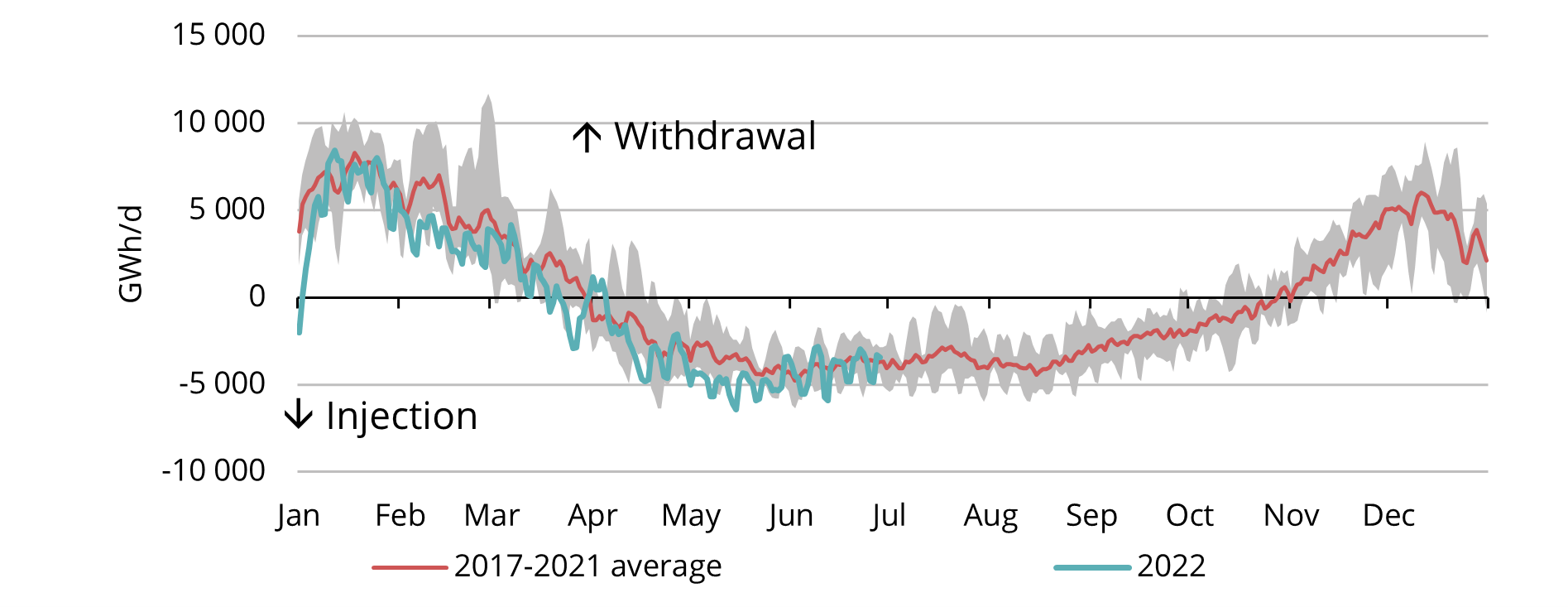

Saugyklų užpildymas ties istoriniu vidurkiu, siekiama 80 % saugyklų užpildymo tikslo

Nepaisant istoriškai ypač mažų atsargų metų pradžioje, Europos gamtinių dujų atsargos iki vidurio metų ženkliai atsistatė. Antrojo ketvirčio pabaigoje dujų atsargos nusistovėjo ties 340 TWh riba (žr. 3 pav.), pasiekdamos praėjusių penkerių metų vidurkį ir sudarė 58 proc. bendros saugyklų talpos. Antrąjį ketvirti atsargų papildymo tempas buvo greitesnis negu įprastai. Tai buvo įmanoma dėl rekordiškai aukšto SGD papildymo ir dėl didesnių nei įprasta srautų iš Rusijos. Tačiau, ženkliai smukus srautams iš Rusijos, papildymo greitis taip pat sumažėjo. Injekcijų apimtys piką pasiekia paprastai birželį, tačiau šiais metais pikas pasiektas gegužės mėnesį (žr. 4 pav.), o birželį apimtys jau smuko, nepaisant mažesnės dujų kainos birželio mėnesį. Europos Parlamentas nustatė privalomą 80 % saugyklų užpildymo ribą, kurią visoms šalims narėms būtina pasiekti iki lapkričio 1 d. Dabartiniu tempu tai atrodo įmanoma, jei nebus rimtesnių tiekimo sutrikimų.

Pav. 3. Europos dujų atsargos, 2017–2022 m., „AGSI+“

Pav. 4. Dienos dujų srautai Europos saugyklose, „AGSI+“

Sunkumų turinčioms šalims gresia didžiausia rizika

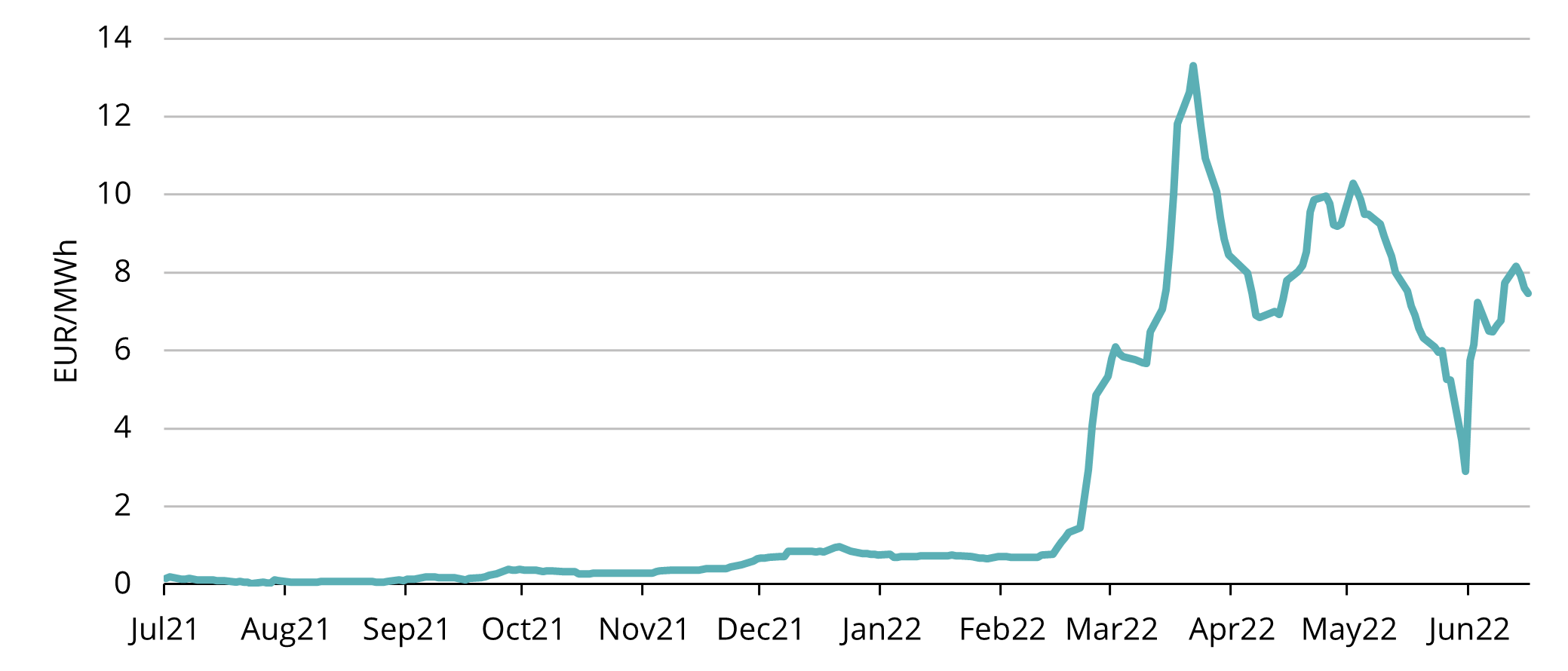

Pav. 5. Regioninis paplitimas Vokietijos THE atėmus Nyderlandų TTF, 2022-23 m. žiemos išankstinių sandorių kaina

Gresiant tiekimo iš Rusijos nutrūkimo pavojui, šalys, kurios labai priklauso nuo Rusijos importo ir neturi pakankamai SGD importo pajėgumų, atsidūrė blogiausioje padėtyje. Viena iš tokių šalių yra Vokietija, turinti tiesioginę jungtį su Rusija, kur srautai dabar mažėja. Vokietija taip pat neturi SGD terminalų, į kuriuos galėtų tiesiogiai priimti dujas iš kitų šalių. Taigi, šaliai tenka pasikliauti dujų atsargomis ir sąsajomis su kaimyninėmis šalimis, kurių gali ir nepakakti. Dėl šios rizikos susidarė situacija, kai SGD Europoje kol kas yra gana daug, tačiau Vokietijos kainų zonoje THE kaina apie 8 EUR/MWh viršija Nyderlandų TTF standartą (žr. 5 pav.). Istoriškai abi teritorijos glaudžiai prekiavo, tačiau dabar kyla pavojus, kad Rusija nutrauks tiekimą, dėl to atsiras kliūčių prie sienų pralaidumo ir Vokietija negalės importuoti pakankamai pigesnių dujų.

Baltijos–Suomijos regione situacija yra panaši. Turime tik vieną terminalą Klaipėdoje, kuris gali pakartotinai dujinti 30-40 TWh SGD per metus, nors keturių šalių poreikis yra dvigubas. Lenkija buvo atkirsta nuo rusiškų dujų, todėl per gegužę atidarytą naują Lenkijos ir Lietuvos jungiamojo dujotiekio (angl. GIPL) jungtį ji importuoja ir Klaipėdos dujas. Be to, tarp Lietuvos ir Latvijos, taip pat tarp Estijos ir Suomijos yra pajėgumų apribojimų. Todėl net jei pasaulyje yra dujų, infrastruktūra nėra pasirengusi atlaikyti tokį greitą tiekimo šaltinių kaitą ir tai greičiausiai atsispindės vidaus kainose, ypač tose šalyse, kuriose yra infrastruktūros trūkumų.

Reikia papildomų SGD terminalų

Naujo SGD terminalo steigimo darbai mūsų regione įsibėgėja. Paldiskio mieste tęsiamos jungties prie perdavimo tinklo bei „Balticconnector“ dujotiekio statybos. Suomija atlieka panašius pasirengimo darbus Inkoo it užsitikrino 10 metų nuomos sutartį dėl plaukiojančios saugyklos su dujinimo įrenginiu, kurią bus galima naudoti kaip SGD terminalą. Gali būti, kad Suomijos plaukiojanti saugykla su dujinimo įrenginiu bus panaudota Paldiskio mieste naudoti ateinančią žiemą, jei Inkoo terminalas nebus užbaigtas laiku, bet šių planų neatsisakyta. Šiuo metu reikalingos Paldiskio infrastruktūros darbų pabaiga numatyta 2022 m. gruodžio 1d.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.