2022 m. 1 ketvirčio gamtinių dujų rinkos apžvalga

Karas drumsčia energijos kainas

- Dėl invazijos į Ukrainą dujų kainos šoktelėjo į neregėtas aukštumas

- Baimė dėl tiekimo sutrikimų diktuoja kainas

- Srautai iš Rusijos yra stabilūs

- Atsargų lygis normalizavosi, o LNG tiekimas yra sezoniškai aukštas

- Spartūs žingsniai link energetinės nepriklausomybės

Dėl invazijos į Ukrainą dujų kainos šoktelėjo į neregėtas aukštumas

Pav. 1. Energijos kainos 2021–2022 metais, remiantis „Refinitiv“ duomenimis.

2022 metų I ketvirtį vidutinė Europos gamtinių dujų lyginamoji TTF biržos kaina siekė 92,61 EUR/MWh, t. y. kaina buvo keturis kartus didesnė nei tuo pačiu laikotarpiu praėjusiais metais.

2022 metų balandžio mėnesį TTF biržos kaina nusistovėjo ties 129,094 EUR/MWh riba, o artimiausio mėnesio, t. y. 2022 metų gegužės, TTF biržos išankstinių sandorių kaina paskutinę I ketvirčio dieną buvo maždaug 126 EUR/MWh. Į viršų kylanti kreivė iš esmės pradėjo leistis žemyn, tai reiškia, kad ateityje kaina bus šiek tiek mažesnė, negu artimiausiais mėnesiais, tačiau dominuoja aukštos išankstinių sandorių kainos, viršijančios 110 EUR/MWh. Tokios kainos išliks iki ateinančios žiemos pabaigos.

Po žymaus kritimo 2021 metų pabaigoje, dujų kaina vis svyruoja, tačiau sausio mėnesį ir beveik visą vasario mėnesį kaina išlieka diapazone, kuris šiuo metu yra laikomas stabiliu, t. y. 70–100 EUR/MWh. Vasario 24 dieną prasidėjus Rusijos invazijai į Ukrainą, kainos greitai pradėjo augti ir kovo 7 dieną pasiekė 345 EUR/MWh – aukščiausią dienos kainų pokyčių ribą.

Baimė dėl tiekimo sutrikimų diktuoja kainas

Įprastai Europa 40 proc. dujų gauna iš Rusijos. Dėl to Europos šalys tapo stipriai priklausomos energijos atžvilgiu. Prasidėjus karui Ukrainoje ir Vakarų šalims solidariai pradėjus taikyti sankcijas Rusijai, dujų rinkos dalyviai įvertino poveikį ir greitai suprato, kad dėl Rusijos dujų atsisakymo kainos didės ir prireiks daug laiko adaptuotis. Kainos ir toliau kilo, kaip pirmosiomis karo savaitėmis kilusios panikos pasekmė. Kulminacija buvo pasiekta kovo 7 dieną, kai Rusijos politikai pradėjo kalbėti apie galimybę nutraukti dujų tiekimą Europai, kaip atsaką į Rusijai taikomas sankcijas. Maždaug tuo pačiu metu Jungtinės Amerikos Valstijos uždraudė rusiškos energijos importą, tačiau greitai paaiškėjo, kad Europos Sąjunga neplės energijai taikomo draudimo.

Rinka susiejo šią garantiją su viltimi, kad Rusija nenutrauks tiekimo, nes pajamos iš energijos yra vienas iš kelių dar likusių užsienio valiutos šaltinių, ir kainos pradėjo kristi iki 100 EUR/MWh lygio.

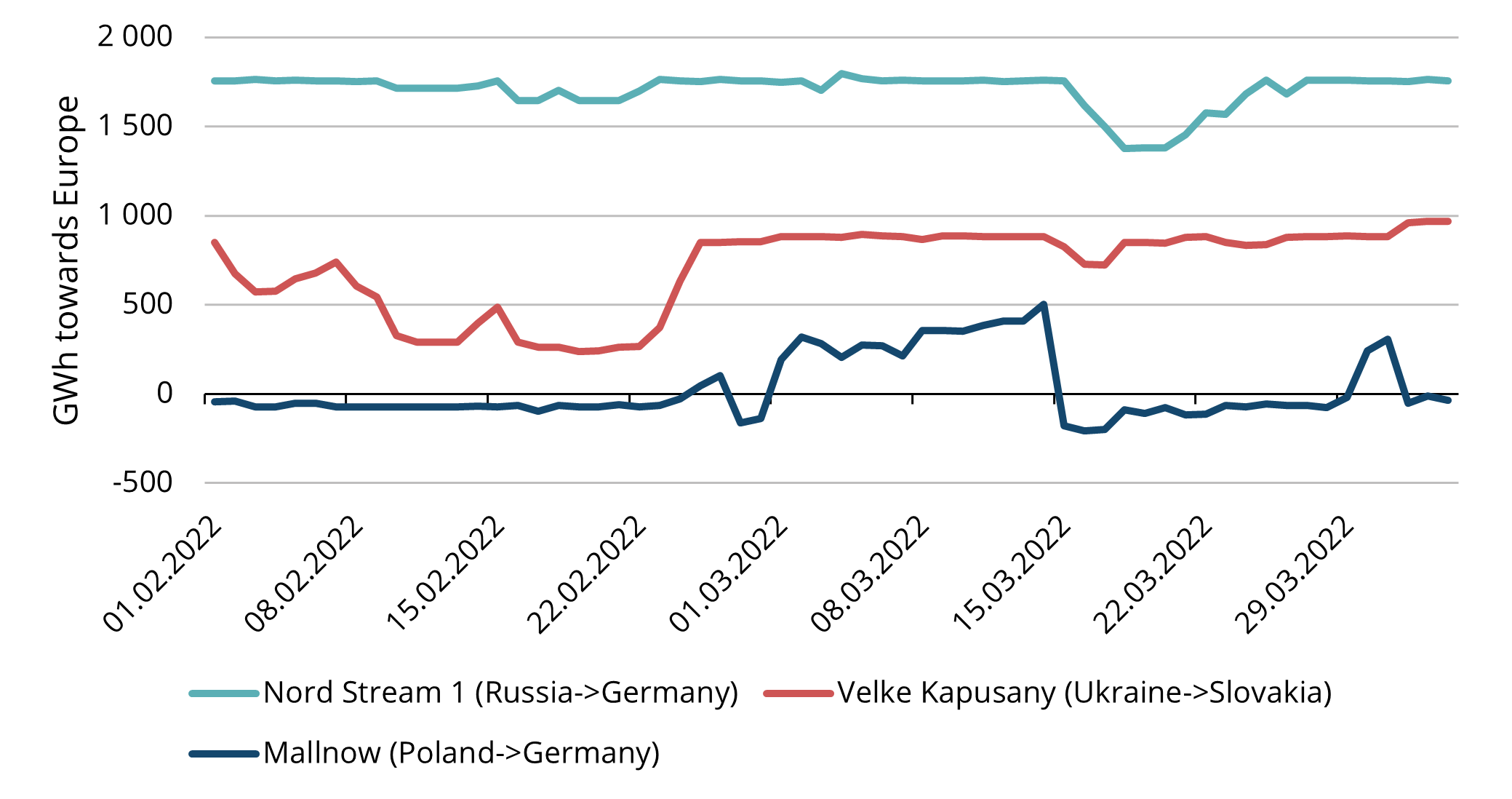

Srautai iš Rusijos yra stabilūs

Pav. 2. Dujų srautai iš Rusijos į Europą nuo 2022-02-01 iki 2022-04-03, remiantis ENTSO-G duomenimis.

Nepaisant baimės, kad Rusija gali nutraukti dujų tiekimą iš bet kurios pusės, nuo karo pradžios srautai netgi išaugo ir nuo tada išliko stabilūs. 2 paveikslėlis iliustruoja tris pagrindinius dujotiekio maršrutus. Povandeninis „Nord Stream 1“ dujotiekio srautas tiesiai iš Rusijos išliko stabilus ir veikia praktiškai visu pajėgumu. Sulig karo pradžia srautai iš dujų perpumpavimo stoties Velke Kapušany mieste, netoli Ukrainos ir Slovakijos sienos, netgi išaugo. Malnau dujų perpumpavimo stotyje tarp Vokietijos ir Lenkijos šiuo metu išlaikoma srautų pusiausvyra į Vokietijos ir į Lenkijos pusę.

Kai pusiausvyra tampa neigiama, t. y. kai srautas nukreiptas į Lenkiją, tai nereiškia, kad Rusija netiekia dujų Europai, tiesiog tomis dienomis santykinai sumažėja vartojimas Vokietijoje ir išauga vartojimas Lenkijoje, taigi, daugiau dujų lieka Lenkijoje. Kombinuotųjų srautų padidėjimas karo pradžioje iš vienos pusės yra susijęs su pirkėjų noru užtikrinti kiek įmanoma didesnį tiekimą iki galimo tiekimo nutraukimo; iš kitos pusės tai yra susiję ir su kainų kreivę aukštyn stumiančia neapibrėžtumo baime, todėl vasario ir kovo mėnesiais kainos yra kiek mažesnės.

Diagramoje taip pat matyti pirmosios balandžio mėnesio dienos, kurios iliustruoja, kad nepaisant Rusijos grasinimų nuo balandžio pradžios priimti atsiskaitymą už dujas tik rubliais, nors su šia sąlyga Europa nesutinka, srautai yra normalūs.

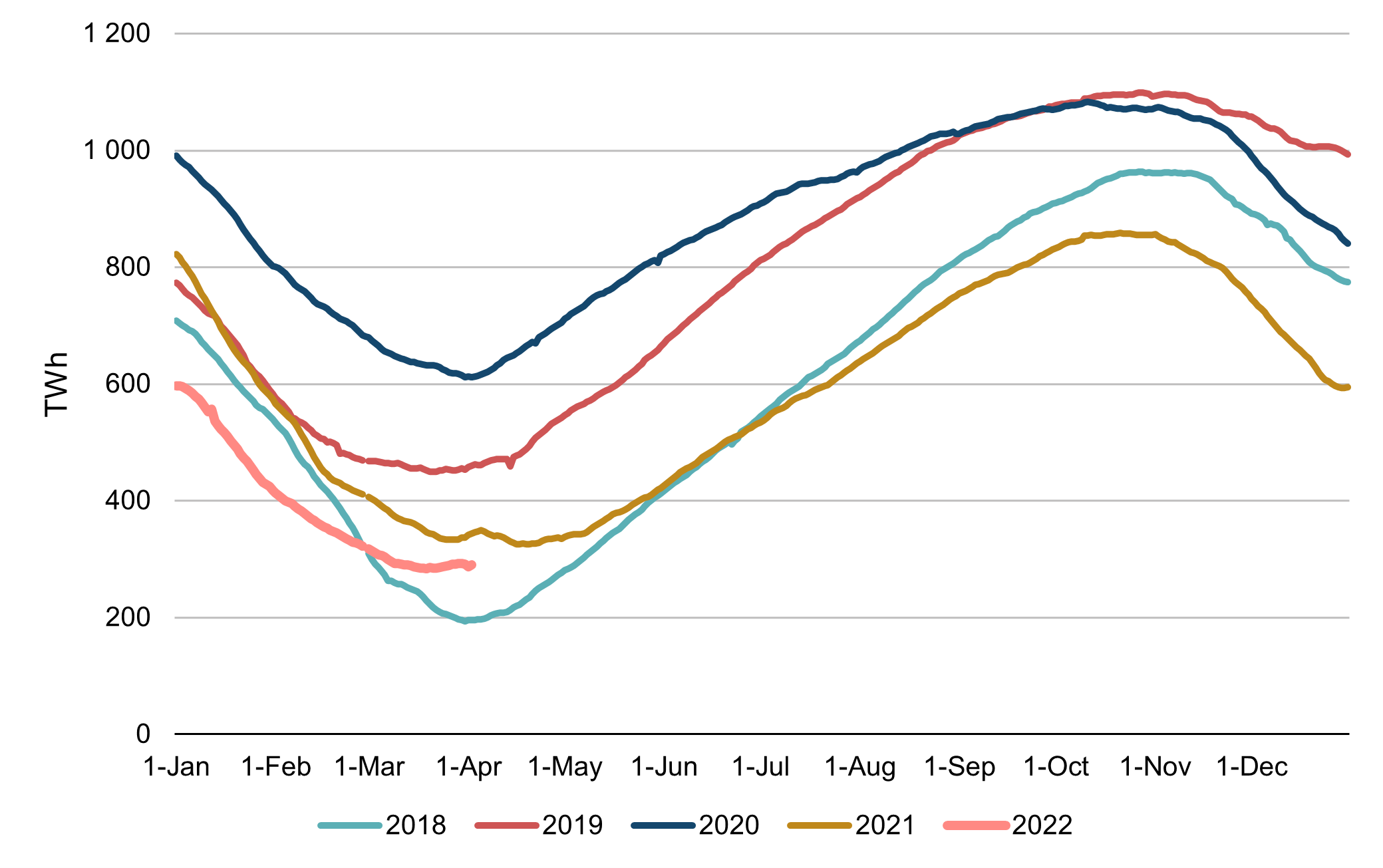

Atsargų lygis normalizavosi, o LNG tiekimas yra sezoniškai aukštas

Pav. 3. Europos dujų atsargos sezonais, 2018–2022 m., remiantis „AGSI+“ duomenimis.

Dėl tiekimo sutrikimų baimės ir santykinai augančios kainos, kovo mėnesį rinkos dalyviai Europoje stengėsi kiek įmanoma daugiau apsirūpinti atsargomis. Dėl to šiek tiek normalizavosi sezoniniai atsargų kiekiai.

Be to, 2022 metų I ketvirtį LNG srautas į Europą pasiekė rekordines istorines aukštumas. Europos lyginamoji TTF biržos kaina šiuo metu yra aukštesnė už Azijos lyginamąją JKM biržos kainą (žr. 1 pav.), todėl į Europą pritraukiama daugiau LNG krovinių. Vis dėlto, SDG terminalai veikia beveik visu pajėgumu, o tiekimo srautų nukreipimas nėra lengvas uždavinys.

Spartūs žingsniai link energetinės nepriklausomybės

Jau įgyvendinami tam tikri veiksmai, siekiant sumažinti energetinę priklausomybę nuo Rusijos. Europos Sąjunga pasiūlė teisės aktus, pagal kuriuos saugojimo talpyklų savininkai iki lapkričio 1 dienos turėtų užpildyti bent 80 procentų talpyklų, tokiu būdu užtikrindami tiekimą ateinančiai žiemai. Šalys narės pratęsia laipsniško atominių ir iškastinio kuro elektrinių uždarymo terminus vėlesniam nei planuota laikui. Vyriausybės, įskaitant Baltijos šalių ir Suomijos, bendradarbiauja su privačiu sektoriumi, didindamos LNG importo apimtis, nes pagrindinė LNG tiekimo kliūtis yra ne pačios suskystintosios dujos, bet LNG išdujinimo terminalai, tarpvalstybinės tinklų sujungimo stotys ir kita infrastruktūra, reikalinga dujoms gauti ir transportuoti iš naujų šaltinių.

ES ambicingas tikslas yra šiais metais dviem trečdaliais arba 100 mlrd. m3 sumažinti gamtinių dujų importo iš Rusijos metines apimtis. „Bloomberg New Energy Finance“ (BNEF) išanalizavo, kad pusę nustatyto tikslo galima pasiekti perėjus prie SDG, ketvirtį tikslo užtikrintų didinama vėjo ir saulės energijos gamyba; maždaug 15 procentų – su vartojimo elgesiu susijęs sąnaudų sumažinimas, o likusią dalį – dujotiekio diversifikavimas, biometano gamyba ir kiti šaltiniai.

Ši rinkos apžvalga skirta tik informaciniams tikslams. Siekiame surinkti aktualiausius duomenis iš įvairių šaltinių, tačiau analizė neturėtų būti traktuojama kaip patarimas ar laikoma vieninteliu bet kokio veiksmo pagrindu.